Quand un produit financier ne se convertit pas, l’instinct est de regarder le résultat : le prêt qui n’a pas été approuvé, le compte qui n’a pas été lié, le paiement qui n’a pas été traité. Ce qui est presque toujours négligé, c’est le processus qui a mené là.

Ce processus est le processus d’intégration. Et au Canada, réussir est un défi que la plupart des entreprises ne s’attendent pas, car la Banque ouverte n’a pas encore été pleinement lancée.

Nous avons abordé cela en profondeur lors de notre webinaire de mai 2026. Regardez l’enregistrement pour voir la séance complète, incluant l’exercice de notation en direct et les questions-réponses avec nos équipes succès client et banque ouverte. Regardez l’enregistrement →

Le problème, ce n’est pas le produit. C’est ce qui l’a précédé.

Au cours de mes cinq années chez Flinks — d’abord comme gestionnaire technique de comptes et maintenant en direction de la réussite client — j’ai participé à l’intégration de Flinks dans plus de 300 expériences d’intégration dans les domaines du prêt, de la banque et de la fintech. Le schéma est constant : les entreprises optimisent leurs résultats et négligent le parcours qui les produit.

Le flux d’intégration n’est qu’une première impression. Si ce n’est pas excellent, il y a de fortes chances que vous n’obteniez pas les résultats que vous cherchez.

Chaque utilisateur qui abandonne en plein flux est un client qui n’a jamais converti. Une baisse à l’étape de connexion bancaire a un coût d’acquisition direct — elle apparaît dans le taux de conversion, le volume de prêts financés, et les comptes activés.

Voici à quoi cela ressemble en pratique.

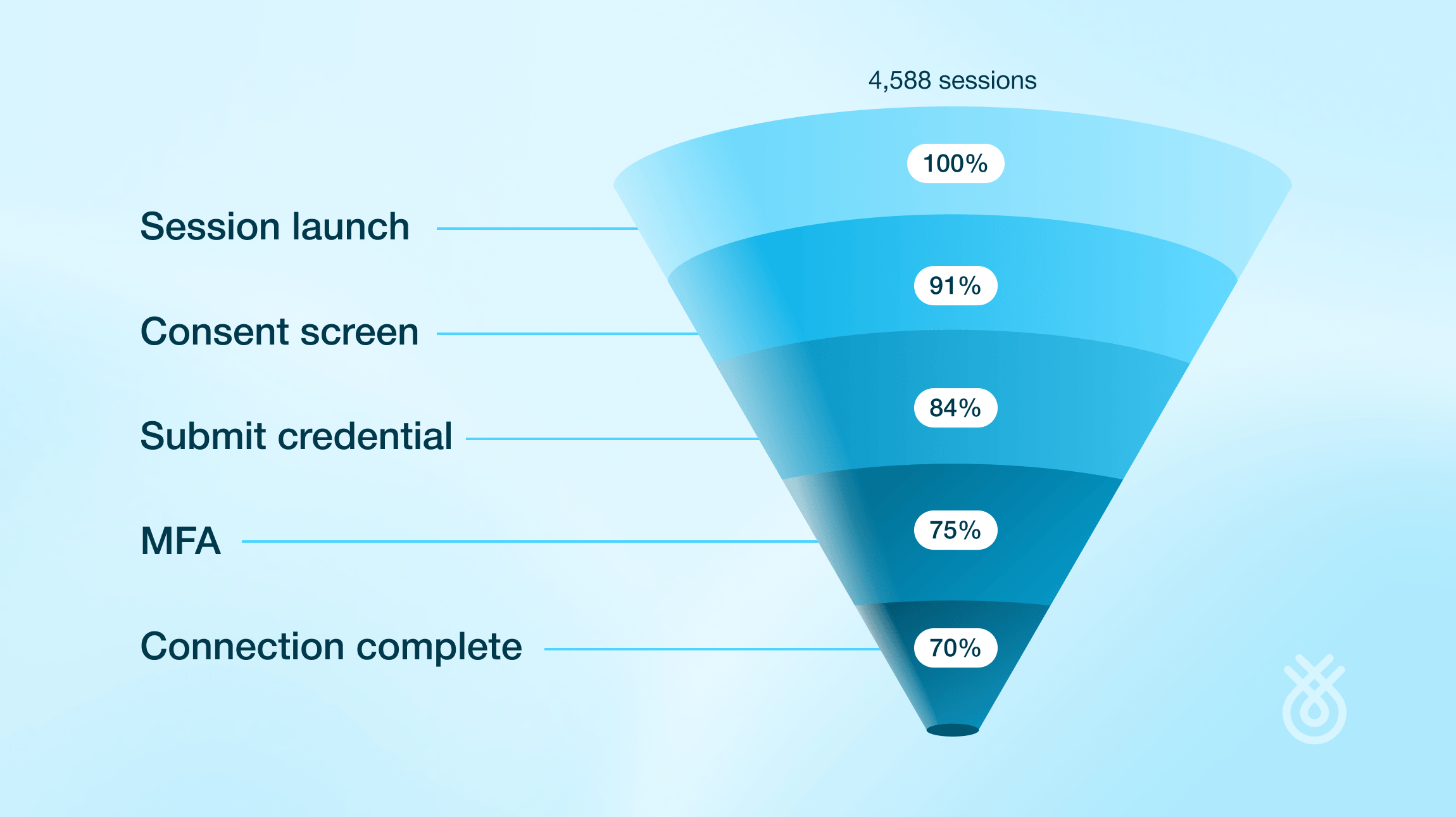

Sur un échantillon de 4 568 séances d’intégration sur la plateforme Flinks, seulement 70% des utilisateurs ayant initié une connexion bancaire l’ont complétée. L’abandon n’est pas concentré sur une seule étape — il est réparti sur chaque étape : lancement de session, écran de consentement, soumission de créances, MFA, connexion terminée. Chaque étape fait perdre une part des personnes qui ont survécu à la précédente.

Parmi ces 300+ intégrations, quatre coupables expliquent la majeure partie de cette attrition.

Les quatre coupables

Étapes manuelles

Demander aux utilisateurs de calculer leur revenu mensuel, de consulter un numéro de compte ou de remplir manuellement des données qui existent déjà ailleurs, comme l’a dit mon collègue Arber Ago, gestionnaire des relations d’entreprise chez Flinks, « comme la caisse automatique dans une épicerie, je suis ici pour dépenser de l’argent dans votre magasin, et vous me demandez aussi de vérifier toutes les courses. » Si un partenaire de connectivité bancaire fournit déjà le nom, l’adresse, les revenus et les données de compte, ces informations devraient être préremplies pour examen, et non saisies à partir de zéro.

Aucune flexibilité

Un seul chemin d’intégration — connecter votre compte bancaire, ou rien — crée un mur dur pour la partie des utilisateurs qui ne sont pas à l’aise avec cette étape. Au Canada, cette partie est significative. La banque ouverte n’a pas mûri ici comme elle l’a fait aux États-Unis, au Royaume-Uni ou en Australie. Les consommateurs canadiens sont de plus en plus habitués à connecter les comptes bancaires, mais ils n’y sont pas encore universellement. Les flux d’intégration qui n’offrent qu’une seule voie laissent ce segment derrière eux.

Écarts de confiance dans les données

Les utilisateurs doivent savoir pourquoi ils partagent des données, à quoi elles serviront et quels contrôles ils ont dessus. C’est basique, mais c’est souvent absent ou enfoui dans un langage juridique. Une ère de l’IA la rend plus aiguë, pas moins : la fraude est devenue suffisamment sophistiquée pour que les utilisateurs aient raison d’être sceptiques. Prenons ce chiffre tiré de nos données de plateforme comme exemple : un écran de consentement non marqué ou non clair peut coûter jusqu’à 5 fois plus d’abandons qu’un écran bien conçu. La transparence et la cohérence de la marque dans le processus (faire en sorte que l’expérience appartienne à votre produit, et non à un transfert tiers) augmente considérablement les taux de réussite.

Écarts de connectivité

Un excellent flux d’intégration basé sur une connectivité bancaire peu fiable échouera toujours. Le fournisseur compte. Les taux de connexion entre les institutions financières canadiennes varient considérablement selon le fournisseur, et une baisse de la qualité de la connexion à une étape critique est indiscernable d’une mauvaise expérience utilisateur du point de vue de l’utilisateur — ils partent tout simplement.

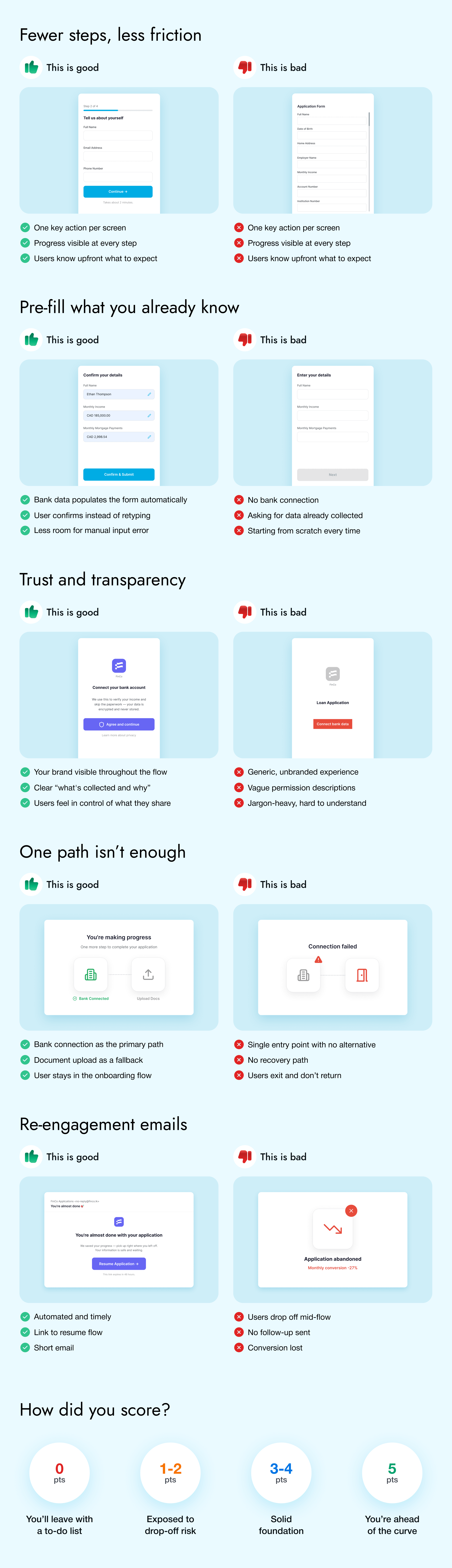

Notez votre propre flow

Voici un diagnostic rapide, adapté de l’exercice que nous avons mené avec les participants lors de notre récent webinaire. Donnez-vous un point pour chacun :

- Moins de pas, moins de friction. Votre flux indique-t-il aux utilisateurs combien d’étapes sont impliquées et où ils en sont dans le processus? Peuvent-ils voir un délai estimé avant l’achèvement?

- Données pré-remplies. Si vous utilisez des données de connectivité bancaire ou d’enrichissement, est-ce que vous les faites remonter pour réduire ce que les utilisateurs doivent taper — et utilisez les incohérences comme signaux de fraude?

- Confiance et transparence. Votre marque est-elle visible tout au long du flux? L’utilisateur comprend-il à chaque étape quelles données sont demandées et pourquoi?

- La flexibilité. Un utilisateur qui ne veut pas connecter son compte bancaire peut-il plutôt télécharger un document et obtenir le même résultat? Peuvent-ils choisir la voie qui correspond à leur niveau de confort?

- Réengagement. Si un utilisateur s’arrête — parce que son enfant en avait besoin, ou qu’il a rejoint une réunion — peut-il reprendre là où il s’était arrêté? Avez-vous une séquence de courriels de réengagement pour les ramener?

Moins de quatre sur cinq représente un écart significatif. Et notamment, la question cinq est là où la plupart des équipes ont la plus grande marge de manque : la fonctionnalité de réengagement et de CV manque souvent dans les flux qui donnent autrement de bons résultats, et elles font partie des ajouts les plus importants qu’une équipe produit peut apporter.

Pourquoi est-ce particulièrement difficile au Canada?

Le contexte qui façonne tout cela est la chronologie de la banque ouverte au Canada. Le cadre bancaire axé sur le consommateur est encore en cours de maturité. La plupart des institutions financières canadiennes sont encore accessibles via l’extraction d’écran, et non par les API OAuth, ce qui signifie que les taux de connexion fluctuent lorsque les interfaces bancaires changent, et que les utilisateurs canadiens sont encore plus récents dans l’expérience de connecter des comptes bancaires dans le cadre d’un flux de produits.

Cela a deux implications pratiques.

Premièrement, cela élève la barre sur la couche de confiance et de transparence. Une fintech américaine peut raisonnablement supposer un niveau de confort de base plus élevé pour les consommateurs avec la banque ouverte. Une entreprise canadienne ne peut pas, ce qui signifie que la question « pourquoi demandez-vous ça? » a besoin d’une meilleure réponse dans le processus d’intégration qu’ailleurs.

Deuxièmement, ça fait du téléversement de documents une solution de secours, mais une fonctionnalité. Flinks Upload — la possibilité de soumettre un PDF ou une image d’un relevé bancaire — n’est pas un prix de consolation pour les utilisateurs qui n’ont pas pu connecter leur compte. C’est la bonne voie pour une part significative des utilisateurs canadiens. Les meilleurs flux d’intégration de conversion que nous avons vus offrent les deux : connecter votre compte bancaire ou téléverser un document, avec l’utilisateur qui en a le contrôle. Connecter et téléverser ensemble surpasse systématiquement chacun des deux chemins séparément.

Ce que tu devrais pouvoir voir

Diagnostiquer un problème d’intégration nécessite des données que vous n’avez peut-être pas actuellement.

La plupart des compagnies voient que cette baisse s’est produite. Ils ne peuvent pas voir où, pourquoi ou qui a été affecté. C’est l’écart de visibilité qui crée la boucle entre examiner les résultats et deviner les causes.

Flinks Connect déclenche des événements à chaque étape du widget de connexion bancaire : quelle institution un utilisateur a choisie, où il s’est arrêté, s’il a fait des allers-retours. Les flux d’intégration les plus sophistiqués écoutent ces événements, agissent à leur sujet (aide à la surface en cas de confusion, par exemple), et les utilisent pour construire des séquences de réengagement qui savent exactement où reprendre.

Au-delà de cela : savoir quand une institution financière ne performe pas par rapport aux benchmarks de la plateforme vous permet de diriger les utilisateurs vers le téléversement comme solution temporaire pendant que le problème est résolu, plutôt que de les perdre complètement. Les données géographiques indiquent où les utilisateurs se connectent et aident les équipes à adapter les campagnes par région. Ce ne sont pas des choses agréables à avoir — c’est la différence entre deviner une solution et savoir quoi changer.

L’équipe de réussite client de Flinks produit des rapports d’abandon améliorés qui montrent non seulement où les utilisateurs abandonnent, mais aussi les causes probables, et quels changements spécifiques dans le flux ont historiquement amélioré la complétion. Ces rapports sont disponibles via votre gestionnaire de relations et alimentent les évaluations d’intégration individuelles que nous offrons aux clients.

Ce que les meilleurs flux ont en commun

Deux clients qui valent la peine d’être considérés :

Bree a remplacé la revue manuelle des documents par des données bancaires en temps réel via Flinks. Le résultat a été un flux de décision entièrement automatisé : les clients demandent et reçoivent des fonds en moins de 10 minutes, avec un taux de réussite de connexion bancaire de 90%+. Pas de transferts manuels.

Wealthsimple a intégré Flinks pour gérer le KYC et la vérification des comptes bancaires dans un seul flux. Les clients passent de l’inscription au premier investissement sans paperasse. Ils offrent un chemin manuel, mais la voie alimentée par Flinks est clairement positionnée comme l’option la plus rapide — et ils la défendent au point choisi.

Ce que ces deux-là ont en commun, ce n’est ni un budget ni une équipe d’ingénierie sophistiquée. C’est qu’ils ont réfléchi délibérément au processus, pas seulement au résultat. Ils ont construit pour l’utilisateur incertain, proposé des alternatives et rendu possible un réengagement quand la vie interrompait le flux.

L’intégration est l’endroit où l’acquisition rencontre l’activation. Chaque dépôt est un client que vous avez dépensé de l’argent pour acquérir mais que vous n’avez jamais converti. Se tromper n’affecte pas seulement la conversion — cela affecte tous les indicateurs en aval : engagement, rétention, et la probabilité qu’un client fasse de vous sa relation financière principale.

Si vous voulez comprendre où en est votre flux actuel, nous offrons des avis d’intégration pour les clients actuels et potentiels de Flinks. Envoyez-nous un message, et nous pourrons vous expliquer votre configuration spécifique.

Ce billet s’inspire du webinaire Flinks de mai 2026 sur l’intégration financière, co-organisé avec Arber Ago, gestionnaire des relations d’entreprise chez Flinks. Regardez l’enregistrement complet ci-dessous.

.png)