Un changement très attendu pour les données financières au Canada

Après des années de consultation, l’ère de la banque ouverte au Canada a une date de début officielle et un superviseur national de confiance pour la mener à bien.

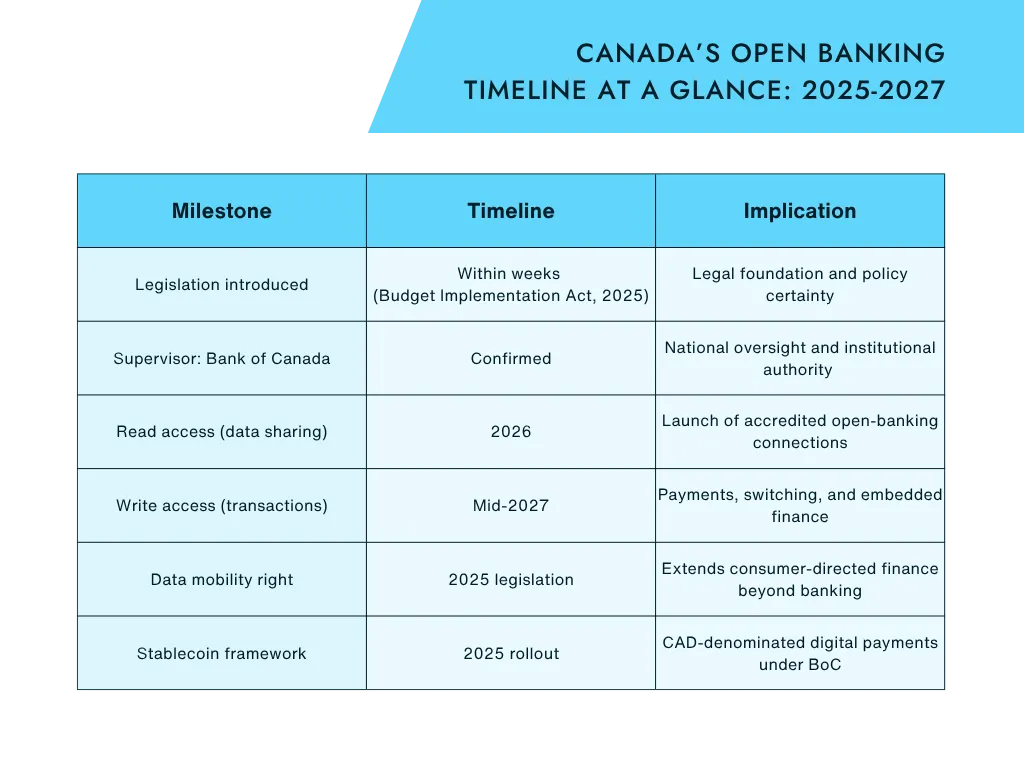

Le gouvernement fédéral a confirmé que la Banque du Canada supervisera la banque ouverte, choisie pour son indépendance, sa portée nationale et son poids réglementaire. Cette mesure remplace l’Agence canadienne de la consommation financière (FCAC) et consolide la supervision de plusieurs efforts de modernisation sous une seule institution de confiance.

Des projets de loi seront présentés dans la Loi sur la mise en œuvre budgétaire (BIA) dans les prochaines semaines, préparant le terrain pour un déploiement pluriannuel qui transformera la façon dont les Canadiens se connectent, contrôlent et font circuler leurs données financières. Pour la première fois, la feuille de route est réelle :

- Phase 1 - Accès à la lecture (2026) : Les consommateurs pourront partager les informations de leur compte avec des fournisseurs accrédités de manière sécurisée.

- Phase 2 - Accès en écriture (mi-2027) : Les rails s’étendront pour supporter les paiements, le changement de compte et les transactions de financement intégré.

Ce changement n’est pas seulement administratif. C’est une refonte fondamentale de l’infrastructure des données financières canadienne, fondée sur la confiance, la concurrence et l’interopérabilité.

De l’incertitude politique à la confiance du marché

Pour les fintechs et les institutions financières, la différence entre l’incertitude politique et la clarté réglementaire est transformatrice.

Avec la Banque du Canada désormais à la barre, le cadre gagne en crédibilité et en élan. Les leaders de l’industrie s’attendent à ce que la consolidation simplifie l’accréditation et réduise la redondance. Cela permettra aux fintechs et aux institutions financières de passer par un examen national unique pour accéder à la fois à la banque ouverte et aux environnements de paiements en temps réel.

Le déploiement par étapes donne aussi à l’écosystème le temps de mûrir :

- Établir des normes cohérentes de partage de données et d’accréditation.

- Ajoutez à cela des fonctionnalités transactionnelles qui soutiennent la finance intégrée, la portabilité et la mobilité des comptes.

- Favoriser un marché financier compétitif et prêt à l’innovation.

À mesure que les coûts et les frictions liés au changement de fournisseur financier diminuent, la concurrence s’intensifiera. Les institutions qui considèrent la banque ouverte comme un exercice minimal de conformité prendront du retard sur celles qui l’adoptent comme un avantage stratégique, offrant des expériences plus rapides, plus personnalisées et centrées sur le consommateur.

Une poussée plus large : modernisation, mobilité et équité du marché

Le budget 2025 marque bien plus qu’un simple lancement de la banque ouverte. C’est un programme de modernisation coordonné qui s’étend à la mobilité des données, aux paiements et à la politique de concurrence :

Transferts de compte et portabilité

Ottawa introduit des réformes pour éliminer les frais et raccourcir les délais de transfert des comptes enregistrés (par exemple, les REER). Combinés à la fonctionnalité d’accès en écriture, ces changements éliminent des obstacles de longue date au changement et signalent un objectif politique clair : une concurrence accrue entre institutions financières

Droits sur la mobilité des données

Un nouveau droit à la mobilité des données donnera aux consommateurs l’autorité légale de déplacer ou de partager leurs données financières à travers différents secteurs : de la banque à l’assurance, en passant par la gestion de patrimoine et les télécommunications. Ce droit constitue la base de la finance dirigée par le consommateur, assurant que ce sont les individus, et non les institutions, qui contrôlent la façon dont leur information circule.

Les stablecoins et la frontière des paiements

Le gouvernement a également annoncé un cadre fédéral de stablecoins qui intègre les actifs numériques libellés en CAD dans le système de paiements sous la supervision de la Banque du Canada. En réglementant les stablecoins comme instruments de paiement plutôt que comme des titres, Ottawa vise à promouvoir l’innovation sécuritaire et la souveraineté monétaire.

Ensemble, ces initiatives représentent une modernisation majeure de l’infrastructure financière canadienne, en alignant la politique des données, des paiements et de la concurrence sous une vision unique et coordonnée.

Flinks : Construit pour l’instant et bâti ce qui vient ensuite

Chez Flinks, ce moment valide une mission que nous poursuivons depuis le premier jour : rendre les données financières accessibles, portables et exploitables.

Avec des connexions sécurisées déjà desservant les principales fintechs et institutions financières du pays, la plateforme de Flinks offre l’infrastructure pour des financements autorisés par les consommateurs :

- Connectivité de confiance basée sur le consentement.

- Enrichissement des données qui transforme les données brutes en intelligence pour le crédit, le risque et la personnalisation.

- Interopérable Des normes API conçues pour s’intégrer parfaitement aux cadres de banque ouverte et de paiements.

Nous sommes prêts pour l’ère de la Banque ouverte au Canada, nous opérons à cette échelle depuis des années. Depuis sa création, Flinks est à l’avant-garde de la connectivité sécurisée des données et du mouvement financier au Canada.

Nous n’avons pas attendu que la régulation soit construite de façon responsable, nous avons construit les rails que la réglementation rattrape maintenant.

Partenariats de confiance et alignement réglementaire

Grâce à des intégrations avec la Banque nationale du Canada, la Banque EQ, FirstOntario Credit Union, Central 1, Everlink et d’autres, Flinks a déjà démontré à quoi ressemblent en pratique des environnements de banque ouverte conformes, bien avant leur obligation d’être imposées. La collaboration et la préparation sont bien avancées à travers l’écosystème.

Dans de nombreux cas, Flinks a agi comme partenaire d’accès et d’accréditation, évaluant les fintechs cherchant des connexions API pour les banques. Cette approche reflète étroitement les processus d’accréditation et de supervision qui sont maintenant en cours de formalisation.

« Bien avant que l’Open Banking ne devienne une politique, cela se faisait déjà — de façon sécuritaire, responsable et à grande échelle — via Flinks. »

Julien Cousineau, fondateur et PDG, Flinks

Votre feuille de route pour la préparation

Le compte à rebours pour 2026–2027 a commencé. Voici comment des institutions tournées vers l’avenir prennent déjà des mesures pour progresser :

- Cartographiez vos flux de données. Comprenez où se trouvent les données des clients, comment elles sont partagées et où les cadres de consentement doivent évoluer.

- Alignez-vous sur les attentes d’accréditation. La sécurité, la vie privée et la résilience opérationnelle définiront la préparation sous la supervision de la Banque du Canada.

- Construisez des partenariats en début de carrière. Commencez à explorer les cas d’utilisation pour les intégrations de données en accès en lecture en 2026 afin d’être prêt pour les capacités transactionnelles (accès en écriture) en 2027.

- Concevoir pour la portabilité. Attendez-vous à une demande des consommateurs pour une intégration, un changement de changement et un financement de compte sans friction.

- Regarde au-delà du secteur bancaire. La prochaine droite de la mobilité des données pointe vers la finance ouverte — un avenir où les écosystèmes financier, de richesse et de paiements convergent.

Flinks travaille déjà avec des partenaires sur ces fronts de préparation pour aider à traduire la réglementation en une capacité réelle prête pour le marché.

Un avenir bâti sur la confiance et l’intelligence

La banque ouverte au Canada, ce n’est pas seulement de l’infrastructure réglementaire; C’est la base de la finance autorisée par les consommateurs. Avec la gestion responsable, la certitude législative et les normes interopérables de la Banque du Canada, le Canada passe du concept à l’exécution.

Pour les fintechs, les banques et les innovateurs, le message est clair :

L’ère de l’attente est révolue.

L’infrastructure est ici.

Et Flinks est prêt à aider à bâtir ce qui vient ensuite.

Alors que le pays passe de la politique à la mise en œuvre, nous aidons les institutions financières et les innovateurs à bâtir sur une infrastructure sécurisée et conforme qui unifie données, intelligence et paiements.

Découvrez comment Flinks peut accélérer votre préparation à la banque ouverte →

.png)