Les paiements compte-compte (A2A) représentent un changement fondamental dans la manière dont les transactions financières sont effectuées à l’échelle mondiale. Au cœur de l’écosystème A2A se trouvent des acteurs clés, dont les institutions financières, les processeurs de paiement et les entreprises fintech, qui travaillent tous ensemble pour assurer un mouvement sécurisé et efficace des fonds. Ensemble, ils fournissent l’infrastructure, la sécurité et la conformité réglementaire nécessaires pour que les paiements A2A deviennent une option de paiement populaire et fiable.

Dans cet esprit, examinons de plus près les paiements A2A pour mieux comprendre ce que c’est, comment ils fonctionnent, les défis et considérations, et comment ils modernisent les paiements.

Qu’est-ce que les paiements compte à compte?

A2A simplifie le processus de paiement en facilitant le transfert direct de fonds d’un compte à un autre, contournant les intermédiaires traditionnels comme les réseaux de cartes. Les paiements A2A existent depuis un certain temps, mais les récentes avancées technologiques ont propulsé leur croissance et leur attrait comme méthode de paiement privilégiée.

Les paiements A2A modernes sont effectués directement d’une partie à une autre via des outils numériques sur des rails de paiement dédiés, le plus souvent instantanément. Ces transferts directs entraînent généralement des transactions plus rapides et plus rentables, ce qui représente un bénéfice net pour les deux parties impliquées.

Les paiements A2A sont le plus souvent associés aux paiements de comptes bancaires, par exemple lorsqu’un consommateur utilise un virement bancaire ou un prélèvement automatique pour payer une facture. Au Canada, les paiements de comptes bancaires sont aussi appelés paiements par transfert électronique de fonds (EFT), tandis qu’aux États-Unis, ils sont appelés paiements Automated Clearing House (ACH). Grâce aux avancées technologiques, les paiements A2A peuvent maintenant prendre en charge tous les paiements directs sur les comptes, y compris les portefeuilles bancaires et numériques.

L’Open Banking, le développement de nouvelles voies de paiement et l’augmentation des préférences des consommateurs pour les paiements A2A montrent son potentiel pour devenir la méthode de paiement privilégiée des consommateurs et des entreprises.

Types de paiements A2A

- Paiements push : Il s’agit du processus qui consiste à envoyer ou « pousser » manuellement de l’argent d’un compte à un autre, des exemples incluent les transferts bancaires et les paiements instantanés. Les API ou courriels avec des liens de compte peuvent aussi être utilisés pour faciliter les paiements push en envoyant des notifications ou des invitations aux clients.

- Retrait des paiements : Il s’agit du processus de retrait ou de « retirée » de l’argent d’un compte pour le placer dans un autre. Un exemple est un paiement par prélèvement automatique, où le payeur donne le consentement pour qu’un paiement soit « retiré » de son compte. Ce type de paiement est généralement utilisé par les entreprises ayant des modèles de paiement récurrents, comme les abonnements ou les remboursements de prêts.

Les avantages des paiements A2A

Avec la popularité croissante des paiements A2A, voyons quelques-uns des avantages de cette méthode de paiement :

Réduction des coûts de transaction : En éliminant le besoin d’intermédiaires tels que les réseaux de cartes et les entités de traitement, les paiements A2A réduisent considérablement les frais de transaction. Cette approche simplifiée réduit non seulement les coûts pour les entreprises en éliminant les intermédiaires, mais profite aussi aux consommateurs grâce à des frais de traitement réduits, voire éliminés. L’efficacité des paiements A2A se traduit donc par des économies tangibles, ce qui en fait une option de plus en plus attrayante pour les particuliers et les entreprises soucieux des coûts.

Délais de traitement plus rapides : Les paiements compte à compte sont synonymes de rapidité et d’efficacité. En connectant directement les comptes du payeur et du bénéficiaire, ils contournent les couches de traitement généralement associées aux méthodes de paiement traditionnelles. Cette voie directe accélère le processus de paiement et assure aussi que les fonds sont disponibles plus rapidement. Pour les entreprises, cela peut améliorer la trésorerie et l’efficacité opérationnelle, tandis que pour les consommateurs, cela signifie un accès plus rapide à leurs fonds. À une époque où la commodité est primordiale, les paiements A2A offrent un avantage significatif aux deux parties.

Fonctionnalités de sécurité améliorées : Des fonctionnalités de sécurité améliorées sont essentielles pour protéger les transactions financières. En liant directement deux comptes, ces paiements minimisent l’exposition à la fraude potentielle qui peut survenir lors de la gestion par intermédiaires. Les protocoles de sécurité des institutions financières, combinés aux mesures avancées de chiffrement et d’authentification, renforcent la transaction contre les accès non autorisés. De plus, la réduction du nombre de points de contact de transaction diminue intrinsèquement le risque de violations de données.

Expérience utilisateur simplifiée : A2A simplifie les transactions, permettant aux utilisateurs de contourner les étapes décousus souvent associées aux systèmes de paiement traditionnels. Avec moins d’écrans à naviguer et pas besoin d’entrer les détails de la carte ni d’attendre les approbations de tiers, les utilisateurs profitent d’un parcours de paiement sans friction. Cette facilité d’utilisation améliore la satisfaction des clients tout en encourageant la répétition des transactions, créant ainsi une meilleure expérience globale pour toutes les parties concernées.

Intégration directe avec les institutions financières : Les intégrations directes avec les institutions financières facilitent l’échange de données en temps réel et la validation immédiate des transactions, ce qui simplifie le processus de paiement. Pour les entreprises, cela signifie qu’elles peuvent rapprocher les comptes plus rapidement et gérer leurs finances plus efficacement. Les clients bénéficient d’une expérience de transaction plus fiable et transparente, avec l’assurance supplémentaire que leurs données financières sont gérées de manière sécurisée dans l’infrastructure de confiance de leurs institutions bancaires.

Le rôle de la banque ouverte dans l’innovation des paiements A2A

La banque ouverte a complètement changé la donne pour les paiements A2A. Avant l’Open Banking, A2A n’offrait aucun avantage significatif par rapport à l’utilisation de cartes ou d’autres modes de paiement. Les expériences utilisateur étaient fragmentées; Les premières configurations de paiement nécessitaient des paiements ponctuels pour commencer, les virements manuels exigeaient que les payeurs se connectent à leur compte bancaire chaque fois qu’ils voulaient effectuer un paiement, les paiements récurrents nécessitaient souvent de longs formulaires d’autorisation, etc.

En fait, les Canadiens paient certains des frais d’échange les plus élevés au monde (« frais de passage »), ce qui réduit les marges bénéficiaires des entreprises. Par exemple, les entreprises paient souvent de 1,5% à 3,0% de la valeur totale des transactions avec des cartes de crédit. Les virements bancaires ou les chèques bancaires, bien que sécurisés, peuvent aussi être coûteux et prendre entre 3 et 14 jours à être traités. Sans meilleures alternatives, les entreprises ont accepté les frais élevés de traitement des cartes et les délais de rapprochement retardés.

La simplicité et la facilité d’utilisation offertes par les API Open Banking ont stimulé la croissance des paiements A2A. Avec la banque ouverte, les API connectent une institution financière à des applications tierces ou à d’autres services financiers, permettant à l’utilisateur de donner son consentement pour le transfert direct de données ou d’argent. Ces API facilitent également l’interopérabilité et l’échange sécurisé de données financières ainsi que l’initiation des paiements en dehors des institutions financières.

Cela signifie que les paiements A2A peuvent désormais être effectués au moment de l’achat, offrant rapidité, commodité et une expérience utilisateur unifiée sans recourir aux frais de traitement des cartes, à la saisie excessive de données ou aux transferts retardés.

Défis et considérations

Répondre aux préoccupations liées à la fraude et à la sécurité

Les paiements A2A, tout en offrant commodité et efficacité, soulèvent aussi certains problèmes de fraude et de sécurité. Les fraudeurs peuvent exploiter les vulnérabilités du système pour effectuer des transactions non autorisées, du vol d’identité ou même lancer des attaques d’hameçonnage. C’est pourquoi il est crucial que les institutions financières et les fournisseurs de services de paiement mettent en place des mesures de sécurité robustes pour contrer ces préoccupations. Cela peut inclure l’authentification multifactorielle, les technologies de chiffrement, la surveillance en temps réel des transactions et des audits réguliers du système. Cela garantira le plus haut niveau de sécurité et maintiendra la confiance et la confiance des utilisateurs dans les paiements A2A.

Surmonter la résistance des fournisseurs de paiement traditionnels

Évidemment, les compagnies de cartes de crédit et les fournisseurs tiers de paiement seront réticents à une méthode de paiement compétitive qui leur ferait perdre des revenus. Surmonter la résistance des fournisseurs de paiements traditionnels envers les paiements A2A nécessite une approche stratégique. Les fournisseurs traditionnels peuvent être hésitants en raison de préoccupations liées à la sécurité, à la fraude et à la possible perturbation des systèmes établis. Pour répondre à ces préoccupations, il est essentiel de démontrer les avantages des paiements A2A, tels que la rentabilité, la rapidité et la commodité pour les clients. En communiquant efficacement ces avantages et en mettant en place des protocoles de sécurité solides, la résistance des fournisseurs de paiement traditionnels peut être atténuée.

Assurer l’accessibilité et l’inclusivité

En permettant des transferts directs entre comptes, les paiements A2A ne dépendent pas de l’infrastructure bancaire physique pour fonctionner, rendant les services financiers plus accessibles aux personnes vivant dans des régions éloignées ou mal desservies. De plus, ces méthodes de paiement nécessitent souvent seulement un simple téléphone intelligent ou une connexion Internet, ce qui les rend inclusives pour les personnes qui n’ont pas accès aux systèmes bancaires traditionnels. Les paiements A2A peuvent aussi être plus rentables, en éliminant les barrières financières et en favorisant une plus grande participation à l’économie numérique.

L’avenir des paiements A2A

Au Canada, les trois principales méthodes de paiement les plus utilisées par les consommateurs canadiens pour les achats en ligne sont les cartes de crédit, les cartes de débit et les services de paiement en ligne. Cela démontre le potentiel de croissance de l’A2A au Canada, car de nombreux consommateurs connaissent déjà et utilisent ces méthodes de paiement en ligne. La tendance actuelle du marché vers les transactions numériques offre un paysage prometteur pour qu’A2A élargisse ses services et gagne une clientèle significative.

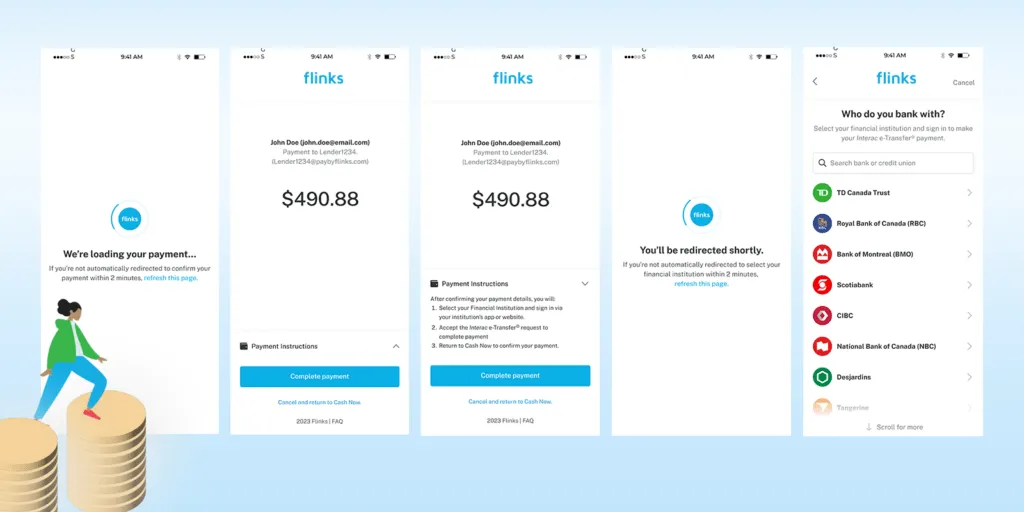

Flinks Pay est un excellent exemple d’une fintech canadienne anticipant les besoins évolutifs du marché des paiements au Canada. Alors que le Canada connaît une transition plus large des paiements traditionnels comme les chèques aux paiements numériques (comme les EFT et les virements électroniques Interac™), Flinks vient tout juste de lancer une solution A2A qui simplifie le processus de paiement tant pour les consommateurs que pour les entreprises. En permettant des paiements instantanés fiables au sein d’un seul flux de produits unifié, Flinks Pay est une solution de paiement fluide et efficace qui transformera le paysage canadien des paiements en réduisant la dépendance aux cartes de crédit et en éliminant le besoin de micro-dépôts pour les entreprises et les consommateurs.

L’innovation dans les paiements nord-américains est en cours, et les gouvernements font leur part pour soutenir ces initiatives menées par les entreprises visant à fournir des cadres standardisés. Au Canada, la déclaration économique d’automne 2023 a confirmé l’intention du gouvernement fédéral d’introduire une législation établissant un cadre canadien de banque ouverte. Ce cadre fédéral imposé réglementerait l’accès par des tiers aux données financières des consommateurs, ouvrant la voie à la croissance de A2A au Canada.

Les paiements A2A facilitent et accélèrent la conciliation des comptes par les entreprises, l’envoi d’argent à l’étranger par les consommateurs, et contribuent à s’assurer que les entreprises au Canada et aux États-Unis ne prennent pas de retard à mesure que les économies se modernisent à l’échelle mondiale.

Conclusion

La commodité est primordiale dans le monde d’aujourd’hui, et c’est particulièrement vrai pour les paiements. À mesure que la technologie a évolué, les attentes tant des consommateurs que des entreprises ont évolué. Fini le temps où les consommateurs ou les entreprises acceptaient les retards dans l’envoi et la réception des fonds, ce qui rend les paiements A2A si populaires.

La popularité croissante des paiements A2A reflète leur capacité à répondre aux besoins changeants des consommateurs et des entreprises dans un monde de plus en plus numérique. C’est pourquoi des entreprises comme Flinks font évoluer leur offre pour inclure des méthodes de paiement A2A. Alors que les méthodes de paiement continuent de se moderniser, disposer d’un processus de paiement instantané simplifié offrant aux clients des options et de la sécurité est essentiel pour que les entreprises obtiennent un avantage concurrentiel. En priorisant les besoins changeants de leurs clients, les entreprises peuvent offrir une expérience pratique et simplifiée à laquelle elles voudront revenir.

.png)