On t’amène The Story of Data, une série sur les données financières : qui y a accès, où elles circulent, ce qu’on en fait. Ce sont des questions clés pour comprendre la révolution en cours dans le secteur des services financiers provoquée par la banque ouverte. Dans ce premier volet, nous allons droit au cœur de tout ça : qui possède les données financières?

L’argent dans votre compte bancaire est votre propriété. Mais vos données financières — historique de transactions, solde, paiements de prêts, etc. — ça dépend vraiment de l’endroit où se trouve votre banque. Au Canada, ce n’est pas légalement à toi. Pas encore, en tout cas. À mesure que le débat sur les données financières gagne en popularité, il est crucial de comprendre comment la banque ouverte change fondamentalement notre façon de penser la propriété.

Données financières : plus que des chiffres

Il était une fois, votre banque connaissait chaque étape franchie : premier emploi, première voiture, première maison. Aujourd’hui, les données financières des consommateurs sont réparties entre plusieurs institutions financières et services. Ils organisent leur hypothèque auprès d’une banque, ont leur compte chèque principal auprès d’une autre, tandis que leur épargne de retraite, un compte conjoint ou une assurance vie sont dans une troisième institution financière.

En moyenne, selon un sondage de 2016, les Canadiens possèdent 5 produits financiers différents. Près d’un millénial sur deux a ses services financiers répartis entre deux institutions ou plus. Cette dispersion de données financières est sur le point de s’accélérer et de s’étendre avec la croissance des services financiers tiers.

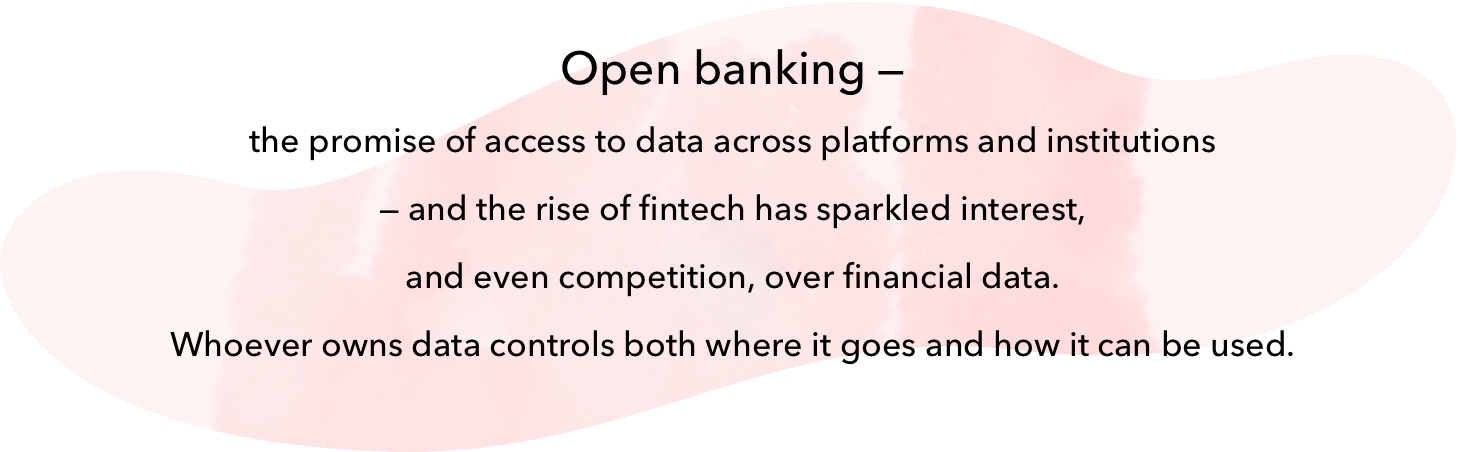

La banque ouverte — la promesse d’un accès aux données à travers les plateformes et institutions — et l’essor de la fintech ont suscité de l’intérêt, voire de la concurrence, pour les données financières. Celui qui possède les données contrôle à la fois où elles vont et comment elles peuvent être utilisées.

Ou disons-le ainsi : nos données nous identifient et nous définissent. Il retrace le portrait de notre mode de vie financier, ce qui permet une prise de décision plus intelligente à quiconque y a accès. C’est en partie pour cela que les données financières ont une valeur si incroyable : imaginez aller à la banque pour contracter une hypothèque sans aucun dossier financier antérieur à votre nom.

Pour les consommateurs, cela signifie mieux comprendre leur santé financière, ainsi que la possibilité de rechercher de meilleurs produits et des services plus personnalisés.

Alors, qui possède les données? Les consommateurs? Leurs institutions financières? D’autres?

Au Canada, cette question demeure ouverte, bien que des signes montrent un mouvement dans la bonne direction — l’AMF (les organismes de réglementation des valeurs mobilières du Québec) a récemment nommé notre PDG à son Comité consultatif sur l’innovation technologique.

Rencontrez les joueurs : banques, fintechs, grandes entreprises technologiques

Les banques demeurent la pierre angulaire du secteur des services financiers, de la conception des produits financiers à leur livraison aux clients, en passant par l’assurance de la confidentialité et de la sécurité des données dans le processus. Ils ont fait des investissements importants pour mettre leurs services en ligne, là où se trouvent maintenant plusieurs de leurs clients. Plus des deux tiers des Canadiens font la majorité de leurs services bancaires numériquement — et, sans surprise, les milléniaux rapportent des taux d’adoption plus élevés.

Compte tenu de leur taille et de la variété de leurs produits, l’infrastructure informatique des banques peut prendre du retard par rapport aux nouvelles avancées technologiques. Il arrive souvent que leurs affaires se déroulent à travers un réseau de systèmes hérités et de logiciels modernes. Loin d’être flexibles, les systèmes plus anciens posent un défi à l’innovation et nuisent souvent à l’expérience du client.

Non seulement c’est un problème lorsque les clients commencent à se tourner vers les concurrents pour de meilleures offres ou des jouets neufs qui ne sont pas encore offerts par leur institution financière; La gestion des données générées par différents systèmes est devenue une préoccupation pressante en soi. En effet, l’information non structurée ou compartimentée limite la capacité des banques à exploiter les données qu’elles recueillent pour améliorer le marketing et la conception des produits.

Comme c’est souvent le cas, tout n’est pas noir ou blanc, les dinosaures bientôt excitants laissant place à leurs successeurs évolutifs. Les banques rattrapent les tendances de l’innovation : elles se diversifient, construisent des partenariats, acquièrent de nouvelles technologies ou lancent leurs propres technologies. Voici un signe pour rester à jour : vous pouvez maintenant être embauché à un poste de direction à la Banque nationale avec « open banking » dans votre titre de poste.

Le changement technologique sous-jacent à la banque ouverte a commencé au début des années 2000. De nouveaux outils ont été développés pour agréger les données financières provenant de diverses sources, créant ainsi l’occasion de mettre les données entre les mains des consommateurs. Cela a contribué à la croissance des fintechs — des entreprises de technologie financière utilisant les données pour offrir de nouveaux services aux consommateurs.

La plupart des fintechs sont des startups agiles qui dépendent fortement de l’accès aux données pour transformer les services financiers tels que les paiements, les transferts d’argent, l’emprunt, le prêt et l’investissement. Dans un monde de banque ouverte, elles n’ont pas à gérer des processus de bout en bout, comme le font habituellement les banques. Ils peuvent plutôt travailler dans une niche spécialisée où ils disposent d’un avantage concurrentiel évident. Même il y a seulement un an, les fintechs étaient encore perçues comme des perturbatrices prêtes à démanteler les banques.

Cette vision est dépassée. Bien sûr, toutes les institutions financières ne sont pas d’accord avec l’accès aux données de leurs clients — surtout si cela signifie perdre ces clients. Même lorsqu’ils sont tenus par la loi de fournir l’accès, comme c’est le cas dans l’Union européenne, certaines institutions trouvent des moyens de résister. Il n’est donc pas surprenant que les appels des défenseurs de la fintech incluent encore la possibilité de rendre les données financières « aussi gratuites à transférer que votre numéro de téléphone mobile ». Mais la nouvelle norme est maintenant la collaboration entre banques et fintechs; Chaque grande institution financière compte des équipes entières dédiées aux relations avec les fintechs.

La véritable épine dans le pied des fintechs pourrait être le scepticisme des consommateurs. Des recherches récentes aux États-Unis suggèrent que les gens ne sont pas encore à l’aise de partager leurs informations financières avec des services financiers tiers. Les consommateurs déclarent s’inquiéter de la confidentialité des données et du partage de données, qui demeure un obstacle important à l’adoption — bien que, pour être juste, les taux d’adoption augmentent dans la population générale et surtout chez les milléniaux. Dans l’ensemble, bien que les fintechs aient apporté innovation et accélération sur les marchés des produits financiers, elles n’ont pas l’impact perturbateur que certains avaient prédit.

Cela dit, les dirigeants bancaires surveillent de près ce que les fintechs apportent au jeu. Mais ils surveillent aussi par-dessus leur épaule les grandes entreprises technologiques.

Comme les fintechs, les grandes entreprises technologiques s’appuient sur des processus de développement logiciel agiles pour adapter rapidement leurs systèmes aux besoins de leurs utilisateurs. Contrairement aux petites startups fintech, cependant, elles sont actives à l’échelle mondiale et ont gagné la confiance de leur large clientèle. Beaucoup agissent comme des fournisseurs tiers dans le système financier lorsque les institutions financières et les entreprises fintech ont besoin de leurs services. Leur entrée dans les services financiers porterait la concurrence à un tout autre niveau, comme l’a souligné le Forum économique mondial : « Les géants technologiques pourraient choisir leurs points d’entrée dans les services financiers; maximisant leurs forces comme des ensembles de données riches et des marques solides, tout en profitant de la dépendance des institutions établies envers eux ».

Bien qu’aucune boule de cristal — ni l’IA prédictive plus moderne — ne puisse prédire exactement quel sera l’impact des grandes entreprises technologiques sur le marché des services financiers, on suppose largement qu’il se fera sentir dans un avenir proche.

Expériences menées par le gouvernement en banque ouverte

La dynamique des innovations apportées par la banque ouverte n’échappe pas aux législateurs du monde entier. Un changement mené par le gouvernement pour concrétiser le concept de banque ouverte est en cours en ce moment même dans l’UE et au Royaume-Uni. L’UE a lancé 2018 avec l’application de la PSD2, qui oblige les banques à publier la propriété stricte des données financières de leurs clients. L’objectif est d’égaliser les chances afin d’encourager de nouveaux acteurs à développer des produits dans le paiement en ligne et d’autres services. En vertu de ce règlement, les banques doivent permettre à leurs clients de partager des informations via une API depuis leurs comptes bancaires avec des entités externes — d’autres banques, mais aussi des fintech et des grandes entreprises technologiques avec des modèles d’affaires agiles et soumis à moins d’exigences de conformité. Le Royaume-Uni a mis en place une réglementation similaire.

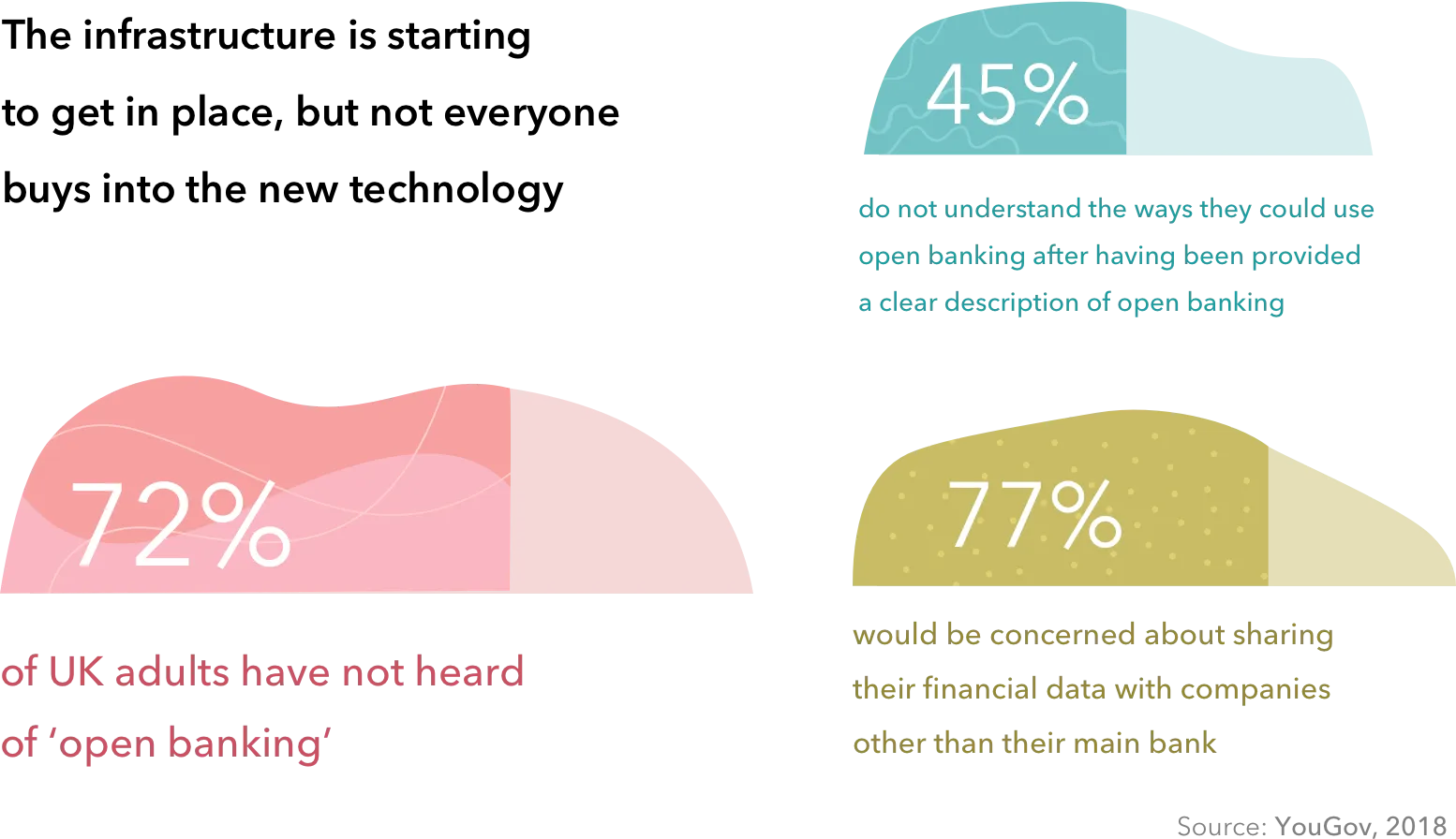

Mais est-ce que les consommateurs suivent? Au Royaume-Uni, les rapports de performance de l’Open Banking Implementation Entity montrent qu’il y a eu près de 14 millions d’utilisations des API open banking en octobre, contre seulement 720 000 en mai. Mais les recherches montrent qu’une grande majorité des consommateurs ne sont pas encore prêts à partager les données qu’ils possèdent désormais. D’une part, les enquêtes montrent constamment qu’environ les trois quarts de la population au Royaume-Uni et dans l’UE ne savent pas encore ce qu’est la banque ouverte. Et lorsqu’ils le font, plusieurs expriment des préoccupations concernant la sécurité et la confidentialité de leurs informations financières.

La principale leçon ici, c’est que le contrôle sur l’endroit où les données circulent et ce qui en est fait est important pour les consommateurs. Comme pour tout changement de paradigme, ils ont besoin d’une réponse à la vieille question : pourquoi devrais-je changer mes habitudes? Pour faire avancer les choses, les partisans de la banque ouverte doivent s’assurer de créer des expériences client qui répondent à leurs attentes en matière de confidentialité des données et se concentrent sur la valeur ajoutée offerte par leurs produits.

Les législateurs canadiens ne se sont pas encore positionnés ni adoptés de règlements qui identifieraient le propriétaire ou les propriétaires des données financières. Mais ici et à l’étranger, il existe un consensus croissant parmi les banquiers chevronnés et les leaders du marché que les données appartiennent légitimement aux consommateurs. (C’est quelque chose qu’on répète sans cesse — même en français à la télévision publique.) Cette réponse de facto à « Qui possède les données financières? » est un changement bienvenu qui ouvre la porte à une ligne de questions plus pertinente :

- Qui est responsable de garder les données sécurisées?

- Comment le consommateur autorise-t-il et désautorise-t-il son utilisation?

- Quelle est la portée des données qui peuvent être utilisées?

Nous explorerons comment ces questions auront un impact sur l’industrie des services financiers dans notre prochaine Partie 2 : Pourquoi les données devraient appartenir à l’utilisateur