Les méthodes de paiement offertes par une entreprise, peu importe leur taille ou leur secteur, peuvent avoir un impact direct sur sa capacité à attirer et fidéliser des clients. La commodité est primordiale à l’ère moderne — les clients s’attendent à des options de paiement fluides, sécuritaires et diversifiées.

De plus, les bonnes méthodes de paiement peuvent améliorer la trésorerie, réduire le risque de fraude et élargir la portée d’une entreprise. Par conséquent, comprendre et s’adapter à l’évolution des modes de paiement ne se limite pas à rester à jour, mais constitue une stratégie cruciale pour la croissance et la pérennité de l’entreprise.

Les paiements numériques deviennent rapidement la référence en matière de méthodes de paiement au Canada. Depuis la pandémie de COVID-19, 43% des Canadiens ont changé leurs préférences de paiement vers le numérique et le sans contact à long terme.

Bien que la pandémie ait joué un rôle dans l’évolution des paiements au Canada, d’autres facteurs sont à considérer, comme l’introduction de réglementations sur la banque ouverte au Canada et la prévalence accrue des virements électroniques Interac. En 2022, Interac e-Transfer a atteint plus d’un milliard de transactions sur une période de 12 mois pour la toute première fois en 20 ans d’existence, dont 19% impliquant une entreprise.

Les besoins des consommateurs évoluent également, 75% d’entre eux reconnaissant l’importance de recevoir des paiements et d’avoir accès instantanément aux fonds. Avec le lancement de FedNow, les banques et institutions financières de toutes tailles aux États-Unis répondent aux besoins évolutifs de leurs clients en tirant parti de cette nouvelle structure de paiement instantané sécurisée développée par la Réserve fédérale.

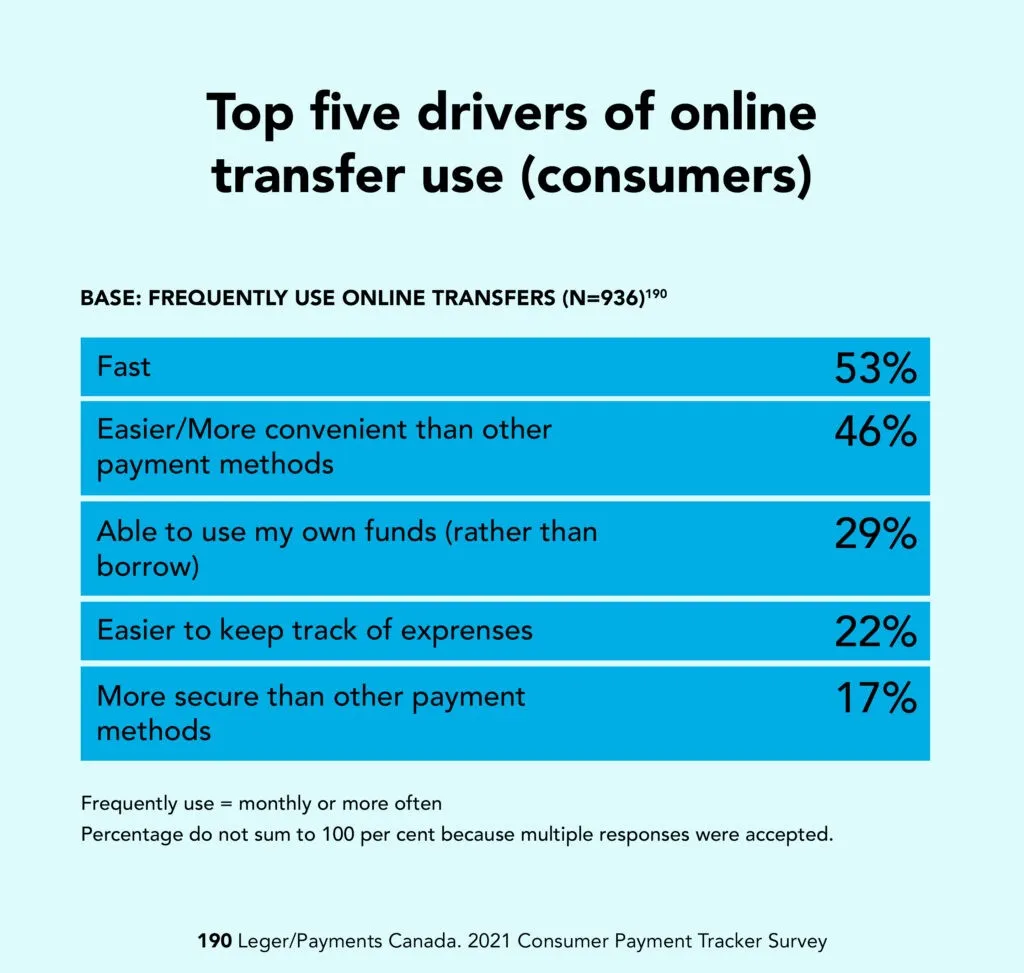

Il n’y a pas de différence marquée entre les désirs et besoins des consommateurs canadiens et ceux des consommateurs américains en matière de paiements. Jetez un coup d’œil aux cinq principaux facteurs de paiement en ligne au Canada :

*Source : Rapport sur les méthodes et tendances de paiement canadiennes, 2022

La commodité et la rapidité sont des considérations majeures pour les consommateurs au Canada, ce qui signifie que les fournisseurs de services financiers canadiens doivent prioriser ces facteurs afin de donner à leurs partenaires d’affaires les outils nécessaires pour rester compétitifs. Il est aussi important de considérer quels types de paiement disponibles conviennent le mieux à leurs besoins d’affaires.

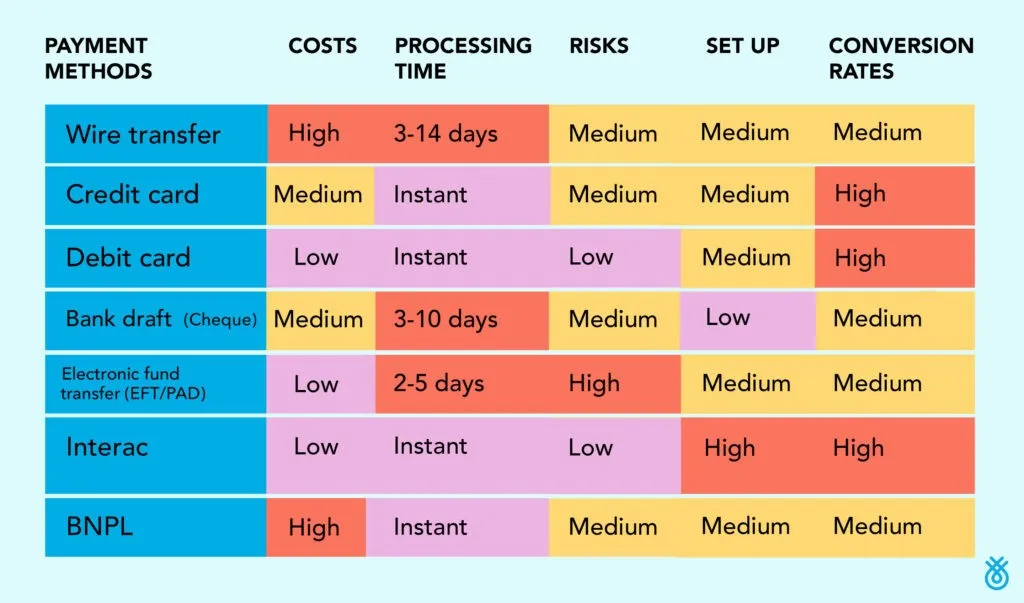

Quels types de paiement sont disponibles pour les entreprises canadiennes et les consommateurs?

- Transfert électronique de fonds (EFT) : C’est un terme générique utilisé à l’échelle mondiale qui inclut le dépôt direct, le transfert électronique, le débit préautorisé et d’autres transactions de paiement de factures en ligne. Au Canada, cela est souvent appelé transfert automatisé de fonds (AFT). Aux États-Unis, cela est connu sous le nom d’ACH (chambre de compensation automatisée), qui facilite les paiements compte à compte.

- Interac et/ou virement électronique : Un virement électronique est une méthode de paiement électronique permettant de transférer des fonds entre deux comptes bancaires à l’aide d’un courriel, d’un numéro de téléphone ou d’un alias de compte ainsi que de services bancaires en ligne. Au Canada, cela est facilité par un virement électronique Interac™. Un virement électronique Interac™ est une méthode permettant aux gens de transférer de l’argent d’un compte à un autre électroniquement.

- Carte de crédit et/ou carte de débit : Les cartes de crédit permettent aux utilisateurs d’emprunter de l’argent à l’émetteur pour acheter des biens et services, qui doivent être remboursés avec les intérêts et frais supplémentaires, soit entièrement avant la date d’échéance, soit graduellement. Les cartes de débit permettent aux titulaires de carte de payer leurs biens et services directement à partir de leur compte bancaire et peuvent être utilisées à la place de l’argent comptant pour effectuer des achats.

- Papier : chèque, argent comptant/facture : La méthode traditionnelle de paiement non numérique, l’argent comptant implique des factures ou des pièces payées par le destinataire pour des biens ou services fournis. Les chèques sont un ordre écrit demandant à votre institution financière de remettre de l’argent de votre compte au fournisseur de biens ou de services qui dépose le chèque. Ces dernières années, les chèques peuvent aussi être émis, traités, déposés et encaissés numériquement.

- Virement bancaire : Un virement bancaire est une forme de paiement électronique qui envoie de l’argent directement d’un compte bancaire vers un autre compte bancaire. Le principal avantage et différenciation des virements bancaires est leur capacité à émettre des paiements en devises croisées à l’international. En raison de l’infrastructure de messagerie et de la nature multi-nœudale des virements bancaires, ils sont généralement plus coûteux que d’autres méthodes de paiement.

- Portefeuilles mobiles : Un portefeuille mobile est un moyen numérique de stocker des cartes de crédit, de débit, d’identité et cadeaux afin que les achats puissent être effectués à l’aide d’un appareil intelligent mobile plutôt que d’une carte physique. Apple Pay, Google Pay et Shop Pay en sont quelques-uns des exemples majeurs.

- Monnaies numériques : La monnaie numérique désigne une large gamme d’argent électronique. Cela peut inclure des monnaies comme le Bitcoin (et d’autres cryptomonnaies), les stablecoins ou les monnaies numériques des banques centrales (CBDC). Pour la plupart de ces monnaies numériques qui fonctionnent via la blockchain, il n’y a pas une seule entité contrôlant le réseau, mais plutôt un réseau décentralisé pair-à-pair (P2P) où les « pairs » sont ceux qui effectuent des transactions en monnaie numérique à l’intérieur du réseau.

Les défis des méthodes de paiement actuelles

Temps de traitement

Actuellement, il faut au moins une journée ouvrable aux banques canadiennes pour traiter un paiement, même les paiements de factures mobiles. Lors du financement d’un nouveau compte, cela peut prendre de 3 à 5 jours ouvrables, ce qui peut potentiellement décourager les clients lors de l’intégration. Si le processus d’intégration numérique prend plus de 20 minutes, 70% des clients abandonnent complètement leur tentative d’ouvrir un compte.

Coûts

L’un des plus grands obstacles auxquels font face les entreprises avec les méthodes de paiement par carte de débit ou de crédit est les frais associés à chaque type de paiement. Les frais de transaction (y compris, mais sans s’y limiter, les frais d’interchange, les frais de service, les frais d’évaluation, etc.) associés aux cartes de crédit et de débit, tant du côté des entreprises que des consommateurs, peuvent être coûteux. Bien que cela offre plus de choix aux clients, les entreprises doivent faire face à des coûts d’installation supplémentaires, des marges plus faibles et des frais continus.

Risques

Il existe des risques inhérents à toutes les formes de paiements, allant des transactions non autorisées, chèques rejetés, fausses monnaies, aux violations de données, fraudes, hameçonnage, etc. Réduire les risques liés aux méthodes de paiement existantes nécessite des investissements financiers, sécuritaires et opérationnels importants. Malgré les techniques d’atténuation des risques, il subsiste un risque de pertes financières, de tâches administratives supplémentaires et de conséquences juridiques pour les entreprises qui ne disposent pas des garanties adéquates.

Taux de conversion

Bon nombre des défis mentionnés ci-dessus sont liés aux processeurs de paiement, notamment des retards dans le temps de traitement des paiements, des préoccupations liées à la sécurité des clients, des coûts de transaction tant pour les entreprises que pour les consommateurs, ainsi que des flux de paiement complexes. Ces défis peuvent rendre difficile la conversion des utilisateurs en clients payants, ce qui peut à son tour affecter les taux d’adoption des produits et compliquer l’augmentation de la viabilité à long terme des clients.

Avenir des paiements au Canada

Comprenant ces points de douleur et les frictions existantes dans l’état actuel des paiements, les gouvernements en ont pris conscience et introduisent des cadres modernes de paiement. Actuellement, les États-Unis ont devancé le Canada avec l’introduction des paiements instantanés de FedNow, ainsi qu’une voie rapide vers l’adoption de la Banque Ouverte menée par le Bureau de protection financière des consommateurs.

Le Canada n’est pas si loin derrière. Le gouvernement fédéral travaille sur ses recommandations concernant le cadre de la Banque ouverte et continue de soutenir le développement d’un cadre ferroviaire en temps réel qui transformera et modernisera les paiements au Canada. Voyons ce que cela signifie pour les Canadiens :

Qu’est-ce que la banque ouverte et en quoi cela profite-t-il aux Canadiens?

La Banque ouverte au Canada est en cours depuis 2018, lorsque le ministre des Finances a nommé le Comité consultatif sur la banque ouverte. Bien que la mise en œuvre soit toujours en attente pour les Canadiens, des cadres de banque ouverte ont déjà été déployés dans d’autres pays comme le Royaume-Uni et l’Australie.

La banque ouverte est un moyen sécurisé de donner aux fournisseurs de services tiers ou aux applications (3PA) un accès autorisé par l’utilisateur aux données bancaires, transactionnelles et autres données financières provenant des institutions financières (banques et coopératives de crédit) via une interface de programmation d’applications (API). Bien que ce soit l’une des façons les plus sûres de partager des données financières, cela donne aussi aux Canadiens le contrôle sur les données qu’ils partagent avec les 3PA.

Au-delà du contrôle et de la sécurité, la Banque ouverte offre de nombreux avantages aux entreprises canadiennes. L’un des principaux avantages est le transfert de données en temps réel de votre banque vers une 3PA, ce qui est à la fois pratique pour les consommateurs et améliore l’efficacité des opérations financières.

Prenons par exemple les logiciels de comptabilité et les rapprochements automatiques. Des connexions fluides et la synchronisation des données en temps réel permettent aux entreprises d’économiser du temps et réduisent les erreurs manuelles dans leur tenue de livres, permettant aux PME d’avoir une vue à jour de leur situation financière.

Un autre avantage clé est la réduction des délais de paiement, un facteur important dans le traitement des paiements pour les PME. 29% des PME canadiennes affirment que les retards dans les paiements entrants et sortants sont leur principal problème de paiement. La banque ouverte peut répondre à ce problème en permettant la synchronisation en temps réel des données financières, ce qui authentifie les comptes bancaires et les soldes, et a aussi le potentiel de raccourcir les délais de paiement. De plus, la Banque ouverte encourage la concurrence grâce à la transparence des produits entre institutions financières tout en réduisant les processus manuels, ce qui entraîne des frais de paiement plus faibles pour les entreprises.

Qu’est-ce que les Rails en temps réel et quels bénéfices est-ils pour les Canadiens?

En 2016, Paiements Canada a annoncé un plan de modernisation du système de paiement canadien en introduisant une nouvelle voie de paiement.

Le système de paiement Real-Time Rail (RTR) permet la demande et le transfert instantané de fonds 24/7, ainsi que le protocole de messagerie financière ISO 20022 qui standardise le formatage avec des données transactionnelles enrichies de meilleure qualité, réduisant les erreurs, facilitant des rapprochements plus rapides et augmentant l’utilisabilité globale des données transactionnelles.

La gestion des flux de trésorerie était la deuxième cause principale d’insatisfaction envers les paiements pour les PME canadiennes. Avec l’introduction de ce nouveau système et de cette norme, les entreprises canadiennes auront un meilleur contrôle des flux de trésorerie et une productivité financière améliorée.

Qu’est-ce qui s’en vient ensuite?

Bien que ces plans soient en cours, au moment de la publication, ils n’ont pas encore été mis en œuvre. La banque ouverte, par exemple, était prévue pour être disponible d’ici janvier 2023, mais elle a malheureusement été au point mort. La mise à jour la plus récente a été la confirmation de la prolongation du mandat d’Abraham Tachijian en tant que chef de l’Open Banking, mais cette annonce n’incluait aucun calendrier de mise en œuvre mis à jour. Pour RTR, les plans pour livrer le nouveau rail sont toujours en cours, Paiements Canada fournissant une mise à jour de ses retards sans fournir de date de déploiement prévue claire.

Attendre leur mise en œuvre ne signifie pas que les entreprises canadiennes restent immobiles. Des entreprises comme Flinks profitent de cette occasion pour se préparer à leur déploiement éventuel, avec des solutions conçues pour l’environnement actuel de la Banque ouverte au Canada tout en restant adaptables aux changements réglementaires à venir.

.png)