La banque ouverte se présente sous plusieurs formes, mais au fond, c’est un moyen sécurisé de donner aux fournisseurs de services tiers un accès autorisé par l’utilisateur aux données bancaires, transactionnelles et autres données financières provenant des institutions financières (FI) via une interface de programmation d’applications (API). Les avantages de la Banque ouverte vont au-delà de la commodité; ils offrent aussi des moyens pour les institutions financières et les utilisateurs de partager des données financières de façon sécuritaire et peuvent aussi améliorer considérablement l’expérience utilisateur dans une grande variété d’applications.

La banque ouverte peut se faire de deux façons : « data-out » et « data-in ». Dans sa forme la plus simple, le data-in est la collecte de données financières d’une institution financière dans le but de fournir un service ou une expérience. La sortie de données , c’est lorsqu’une institution financière qui héberge des données financières les partage avec des fournisseurs de services tiers.

Comprendre comment fonctionne la Banque ouverte à un niveau général est utile, mais ce qui est encore mieux, c’est de voir comment ces deux types d’options de Banque ouverte peuvent être mises en œuvre immédiatement. Nous allons explorer dans cet article les cas d’utilisation les plus pertinents de la banque ouverte pour les institutions financières, et discuter aussi de la façon dont les institutions financières peuvent améliorer leur expérience numérique pour maximiser les conversions et obtenir un avantage concurrentiel.

Cas d’utilisation Data-in

Jetons un coup d’œil à toutes les façons dont les données dans la banque ouverte peuvent être mises en œuvre par des institutions financières avec des cas d’usage spécifiques.

Intégration et KYC

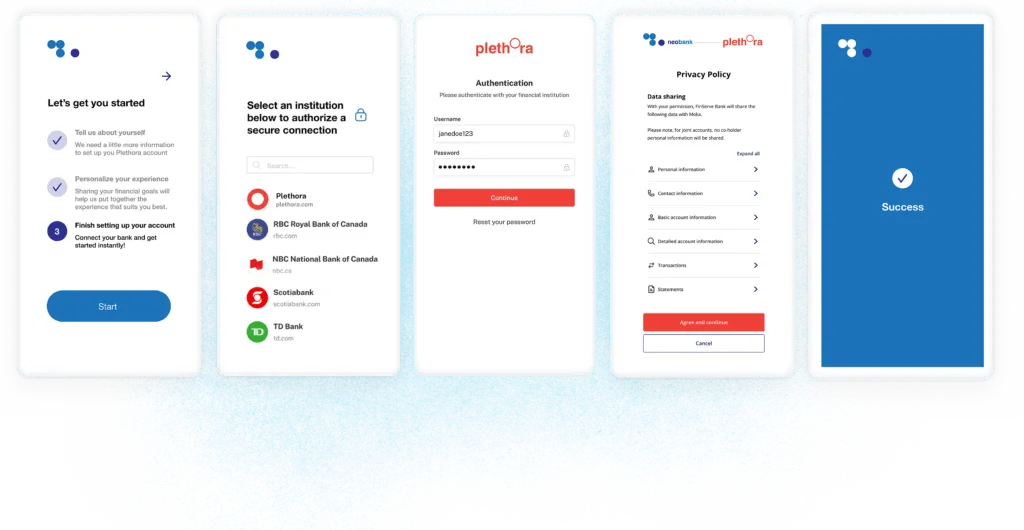

L’intégration exige souvent que les clients valident d’abord leur identité (pour la conformité AML/KYC) et, ensuite, mettent en place un microdépôt pour valider le compte du candidat. Pour obtenir leurs numéros de routage, certains clients doivent aussi télécharger un document d’identité ou un relevé PDF de leur compte. Tout cela crée un processus d’intégration volumineux qui n’est pas optimisé pour le succès. C’est là qu’intervient la banque de données dans l’Open Banking.

En connectant directement les comptes bancaires des utilisateurs via la connectivité des données, les applications peuvent recevoir en temps réel les données KYC (telles que noms, adresses, etc.). La connectivité facilite également la collecte facile des données de paiement telles que les numéros de routage, éliminant ainsi le besoin de téléversement de documents.

Il y a plusieurs avantages à intégrer la connectivité data-in pour l’intégration et le KYC, notamment :

- Une expérience simplifiée d’acquisition et d’activation pour les utilisateurs

- Une réduction des chutes d’application menant à une augmentation des conversions

- Moins d’inefficacités et d’imprécisions, meilleure efficacité opérationnelle

- L’automatisation diminuant la dépendance à la validation humaine

- Modernisation des flux d’inscription

- Meilleures banques numériques et offres de produits

Prêts et souscription

Traditionnellement, la souscription de prêts se fait à l’aide de documents manuels fournis directement par un utilisateur. Les utilisateurs fournissent des talons de paie, des données de revenu, des lettres d’emploi et d’autres documents au besoin, que les prêteurs recoupent ensuite avec un pointage de crédit d’un bureau de crédit accrédité pour évaluer la solvabilité.

Ce processus long est sujet à des inexactitudes et à la fraude potentielle. Elle exclut aussi de nombreux demandeurs de prêts viables dont le revenu ou l’emploi ne sont pas correctement représentés par ces voies traditionnelles, comme les travailleurs à la demande ou les pigistes.

Avec le data-in, la souscription est basée sur les données financières extraites directement du compte du candidat. Cette méthode complète recueille plus de données et de facteurs pertinents qu’une seule cote de crédit. Enrichir les données transactionnelles, avec l’enrichissement Flinks par exemple, aide aussi à rendre les transactions lisibles et exploitables. Cela donne aux FI des perspectives comportementales sur les candidats qui seraient autrement inaccessibles pour eux.

En fin de compte, au lieu d’évaluer les demandeurs de prêt à l’aide de données statiques et de demander des documents qui devront être traités manuellement, la connectivité des données augmente l’efficacité du processus de demande de prêt. Elle protège aussi des candidats viables qui seraient autrement exclus de la possibilité d’accéder à des prêts ou hypothèques pour lesquels ils sont bien qualifiés.

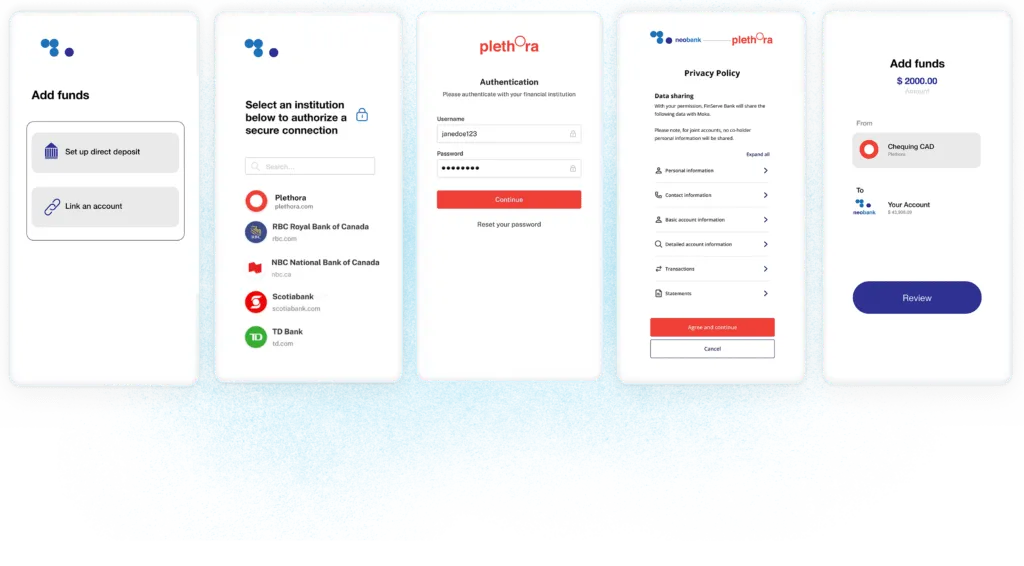

Mise en place des paiements et financement des comptes

La configuration des paiements est le processus par lequel les institutions financières vérifient si le compte d’un demandeur peut recevoir des transferts ou retirer du capital, ce qui facilite le transfert des fonds entre les comptes par les clients. Cela inclut aussi les débits préautorisés (PAD) et les rechargements automatiques de comptes.

Sans données dans la banque ouverte, le processus actuel de mise en place des paiements est décousu et ajoute des frictions inutiles à l’expérience du client.

Par exemple, si un client souhaite initier un dépôt dans son compte d’investissement à partir de son compte bancaire lié, il doit changer d’application, se connecter séparément à l’application bancaire, puis envoyer de l’argent de son compte bancaire vers son compte d’investissement sans confirmation de l’arrivée des fonds. Cela décourage souvent les clients de suivre les configurations de paiement et conduit à des baisses de paiement alors que les clients cherchent de meilleures expériences utilisateur ailleurs.

Avec l’entrée de données, les micro-dépôts, les transferts Interac et les opérations manuelles peuvent être obtenus directement à partir du compte d’origine plutôt qu’à la demande de l’application. Avec le data-in, les clients sont évités le temps et la douleur de devoir entrer leur numéro de compte chaque fois qu’ils veulent effectuer un simple transfert. Cela permet des dépôts plus rapides, plus rapides et plus faciles, ce qui profite tant aux institutions financières qu’aux clients.

Cas d’utilisation de sortie de données

Lorsque les institutions financières mettent en œuvre la banque ouverte à données externes, elles offrent une meilleure expérience client tout en gagnant un avantage concurrentiel grâce au développement de partenariats clés et d’intégrations. Cette stratégie profite de façon cumulative aux clients tout en générant plus d’opportunités de revenus pour les institutions financières. Voyons quelques exemples :

Partage de données pour la banque de détail

À mesure que les clients entretiennent de plus en plus de relations financières avec plus d’entreprises que leur banque principale, ils ressentent le besoin de consolider, d’examiner et de gérer leurs finances à travers ces multiples emplacements.

Avec 57% des Canadiens intéressés ou déjà en train de connecter leur banque à un fournisseur de gestion des finances personnelles (FPM) pour gérer leurs finances, c’est une occasion idéale pour les institutions financières de permettre à leurs clients de se connecter et de partager leurs données financières de façon sécuritaire. Si une institution financière met en place une connexion de sortie de données simple, comme une alimentation alimentée par Flinks Outbound, ses clients peuvent alors voir leurs dernières transactions bancaires dans l’application PFM en temps réel.

Le partage de données améliore l’expérience numérique et offre des services mieux emballés, augmentant l’acquisition et la fidélisation des clients. Travailler avec un partenaire expérimenté en banque ouverte comme Flinks aide aussi les entreprises à se lancer rapidement et sans effort avec ces offres, sans le fardeau des coûts de développement ou de la réallocation des ressources internes.

Partage de données pour la banque d’entreprise

Pour les banques d’entreprise, les connexions de sortie de données leur permettent de donner aux petites ou moyennes entreprises (PME) la possibilité d’accéder directement à leurs données financières pertinentes et de les saisir dans la solution comptable ou de gestion financière de leur choix.

Avec ce type d’intégration, les PME n’auront plus à perdre de temps avec des rapprochements manuels. Au contraire, ces connexions fluides font gagner du temps aux PME et réduisent les erreurs manuelles dans leur gestion de la comptabilité. La synchronisation des données en temps réel entre les comptes bancaires et les logiciels de comptabilité permet également aux PME d’avoir une vue à jour de leur situation financière, aidant ainsi à une meilleure gestion des flux de trésorerie, le suivi des dépenses et la planification financière. Pour les institutions financières, elles peuvent améliorer l’expérience numérique, offrir des services mieux emballés et augmenter l’acquisition et la fidélisation des clients.

Partage de données pour la banque privée

La banque privée regroupe divers services financiers pour offrir une expérience globale de gestion de patrimoine à ses clients. Actuellement, en raison d’un manque de connectivité des données, les conseillers passent des heures à connecter et à intégrer manuellement des données d’investissement et d’autres données financières provenant de plusieurs banques dans leurs outils de planification financière.

Grâce à une connexion sécurisée de sortie de données avec les outils de planification financière de vos conseillers partenaires, les conseillers et les clients peuvent synchroniser les données en temps réel et automatiser le processus de partage sans intervention manuelle. Automatiser et numériser ce processus réduit également considérablement le temps passé par les conseillers sur des tâches administratives, leur permettant de se concentrer sur le processus réel de gestion de patrimoine plutôt que sur l’administration. Cela donne aux banques privées la possibilité d’offrir un service plus complet et sans friction à leurs clients en leur donnant une meilleure image globale de la santé financière de leurs clients.

.png)