La numérisation de l’économie mondiale transforme de façon significative le paysage financier au Canada. Son impact le plus important se reflète dans les attentes des Canadiens, qui exigent désormais des services financiers plus efficaces, sécurisés et accessibles. Elle transforme aussi la façon dont les entreprises opèrent dans un monde de plus en plus interconnecté, les poussant à intégrer des solutions numériques à leurs opérations pour rester compétitives et répondre aux besoins changeants de leurs clients.

Il y a également eu une croissance simultanée des services et produits technologiques financiers locaux en tenant compte des besoins des entreprises canadiennes. La Banque ouverte est l’un des bénéficiaires de cette croissance, alors que de plus en plus d’entreprises découvrent le pouvoir d’expériences financières fluides et personnalisées. Cependant, un sondage récent de l’Agence canadienne de la consommation financière a révélé que les Canadiens ont une compréhension incomplète de la banque ouverte.

L’Open Banking au Canada est souvent perçue comme une exigence réglementaire, où les institutions financières (FI) doivent fournir des moyens sécurisés de partager des données pour les clients via des passerelles API. La vérité, c’est que les institutions financières qui offrent la Banque ouverte offrent beaucoup plus d’avantages aux entreprises canadiennes que la simple satisfaction des règlements.

Pour rester compétitifs et pertinents, les institutions financières doivent moderniser l’expérience bancaire de leurs clients. C’est particulièrement vrai pour les banques commerciales, car elles facilitent et rendent leurs services plus faciles et accessibles afin que leurs clients puissent effectuer des transactions commerciales en toute sécurité, sans les contraintes de la banque traditionnelle. Les éléments de partage sécurisé de données de la Banque ouverte sont l’une des fonctionnalités qui peuvent être exploitées, mais il y a bien plus que la Banque ouverte peut apporter à la banque commerciale, que cet article explorera.

Bâtir un écosystème de services financiers

Les petites et moyennes entreprises canadiennes (PME) adoptent de plus en plus des outils et services financiers pour stimuler la croissance, rationaliser les opérations et accroître la sécurité. En fait, 95% des PME ont utilisé un nouvel outil financier au cours des deux dernières années!

Ce développement ouvre un monde de possibilités pour les institutions financières. C’est une occasion de cultiver des partenariats significatifs avec d’autres fournisseurs de services financiers et de créer une gamme de produits et services qui vont au-delà de la banque. En collaborant pour offrir des services spécifiquement adaptés aux PME, les institutions financières peuvent offrir une valeur extraordinaire, transformer la gestion financière des entreprises et soutenir les PME avec les bons outils pour les soutenir dans leur croissance.

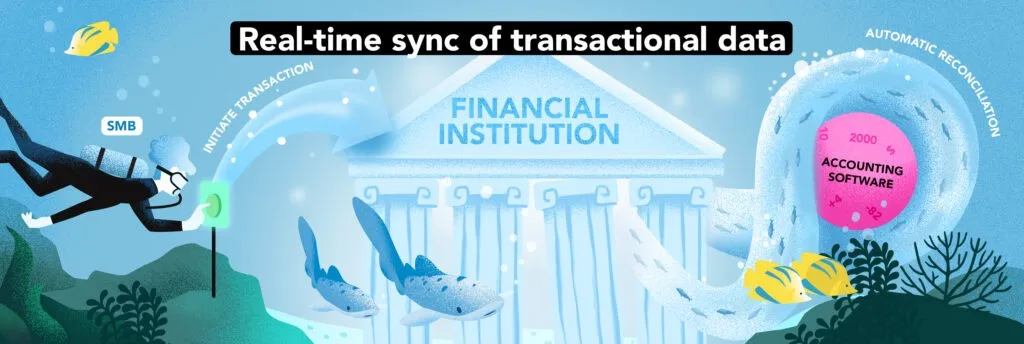

Plateformes comptables

Plus de 78% des PME utilisent une plateforme comptable pour gérer leurs opérations financières. Beaucoup de PME s’appuient sur des saisies manuelles pour effectuer les rapprochements et la tenue de livres, ce qui peut prendre jusqu’à un quart de la semaine de travail d’une personne! Cela limite l’efficacité et enlève du temps qui pourrait être mieux employé à d’autres initiatives bénéfiques pour l’entreprise, comme la planification stratégique, l’amélioration du service à la clientèle ou le développement plus rapide de produits et services innovants.

La banque ouverte, grâce à une API sécurisée de partage de données, permet la synchronisation en temps réel des données transactionnelles entre la banque et les plateformes comptables, ce qui automatise à son tour le processus comptable. Cette automatisation réduit le temps passé à collecter et saisir manuellement les données, diminue les risques d’erreurs humaines, tout en augmentant la précision des informations recueillies.

En établissant un partenariat et un lien de partage de données avec les plateformes comptables, les banques pourront offrir des services au-delà de la banque quotidienne, ce qui leur donnera un avantage sur les concurrents qui n’offrent pas de services bancaires numériques ni le même niveau de commodité.

Paiements transfrontaliers

Environ 60% des PME comptent sur des solutions fintech pour gérer l’envoi et la réception des paiements. Ils comptent aussi sur les fintechs pour faciliter des paiements transfrontaliers simplifiés, un processus complexe qui peut limiter la capacité d’une entreprise à croître.

L’utilisation des paiements transfrontaliers par les PME est également en augmentation; rien qu’en 2021, on a enregistré une hausse de 38%. Cette croissance n’est guère surprenante, car les entreprises cherchent à la fois à grandir et à recruter des talents internationaux.

Bien qu’il y ait une augmentation, 75% des PME sont insatisfaites des solutions de paiement transfrontalier en raison de délais de traitement médiocres qui limitent leurs capacités de trésorerie, car le paiement peut prendre plusieurs jours.

Avec la banque ouverte, via l’API de partage de données, les données en temps réel du compte bancaire et du solde peuvent être partagées pour accélérer le processus de règlement. Cela signifie que les paiements transfrontaliers peuvent être vérifiés et rendus disponibles presque instantanément à partir d’un compte bancaire.

Cela permet aussi aux institutions financières d’offrir un service plus compétitif en termes de coûts. Cela s’explique par le fait que la Banque ouverte permet un accès en temps réel aux taux de change pour les clients PME et réduit l’impact des fluctuations des coûts. C’est un avantage majeur pour les PME qui souhaitent réduire leurs coûts généraux tout en continuant à faire affaire avec des clients transfrontaliers.

La banque ouverte permet l’automatisation de nombreux processus administratifs manuels, réduisant ainsi le coût des interventions manuelles. Comme pour les rapprochements comptables, ce processus simplifié permet des opérations plus efficaces, une livraison de services plus rapide et une meilleure expérience client. Pouvoir envoyer et recevoir rapidement des paiements est toujours un avantage net.

Les entreprises souhaitent collaborer avec des institutions financières qui facilitent la gestion de leurs finances, offrent des transactions transfrontalières fluides, fournissent des données en temps réel et offrent un service à la clientèle personnalisé. Lorsque les institutions financières forment des partenariats et établissent des connexions de partage de données pour permettre des solutions de paiement transfrontalier, cela améliore leurs services bancaires quotidiens. Ce mouvement stratégique leur donne également un avantage concurrentiel sur le marché bancaire commercial.

Points clés

Voici quelques-uns des nombreux cas d’utilisation qui démontrent comment les institutions financières peuvent améliorer leurs offres bancaires commerciales, faisant de la commodité et de la rapidité des avantages clés. Les prêts, par exemple, sont un autre cas d’utilisation des institutions financières, où elles peuvent évaluer immédiatement la solvabilité d’un candidat d’affaires. En utilisant des évaluations des risques basées sur les données, les institutions financières peuvent obtenir les informations nécessaires pour établir des taux d’intérêt, des modalités et des conditions appropriés. Comme l’entreprise est déjà cliente de la FI, la capacité de fournir rapidement ces fonds à l’entreprise la maintient aussi dans l’écosystème des institutions financières puisqu’elle n’a pas besoin de chercher ailleurs.

La banque ouverte, au cœur de la banque, est une occasion de tirer parti des capacités de partage de données en temps réel pour améliorer l’expérience bancaire, rendant ainsi le travail plus rapide et plus pratique pour les entreprises. Créer une place de marché API donne aussi aux institutions financières la capacité d’intégrer sans effort une variété de services financiers tiers qui complètent leurs propres offres, le tout au sein d’une seule plateforme.

Bien que les coûts et ressources nécessaires pour établir des partenariats et bâtir des liens directs puissent être difficiles au début, les avantages à long terme de travailler avec des partenaires ayant un réseau existant pour se connecter sont importants. Ces avantages incluent des opérations simplifiées, un service à la clientèle amélioré et le potentiel d’augmentation des revenus et de la part de marché.

Si vous souhaitez en savoir plus sur la mise en œuvre d’un programme de banque ouverte ou de partage de données financières, consultez notre livre blanc, où vous trouverez des études de cas montrant comment d’autres institutions financières ont mis en place leurs propres solutions de banque ouverte à succès.

Prêt à utiliser les données financières pour la banque commerciale? Nous avons l’expertise en Banque ouverte pour vous aider à y arriver.

.png)