La vérification bancaire instantanée (IBV) et le partage de données financières ne représentent pas seulement un changement technologique pour les prêteurs, mais aussi un changement culturel pour les utilisateurs finaux — une façon de partager leurs informations basée sur leur consentement.

Certains se souviendront que les cartes de crédit et de débit ont rencontré une résistance au « paiement avec du plastique ». L’IBV est la nouvelle technologie inconnue de l’ère numérique. Pour maintenir des taux de conversion élevés et un faible coût d’acquisition, comprendre pourquoi vos emprunteurs ne se connectent pas devrait être une priorité.

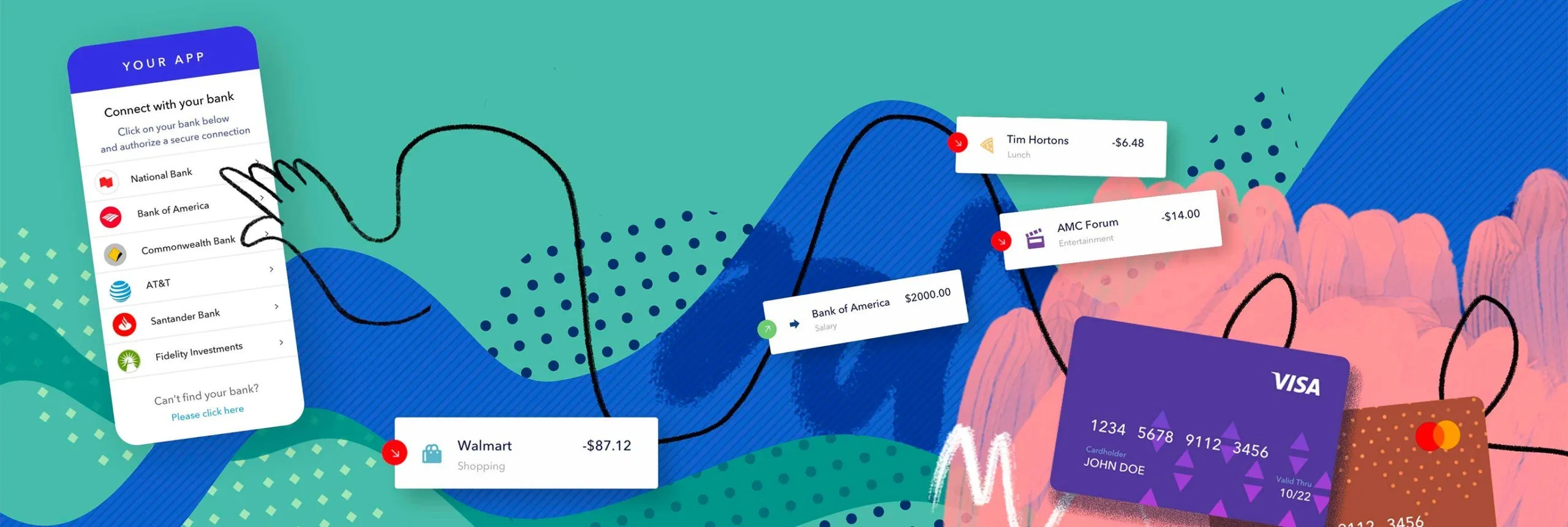

Flinks est une passerelle de données financières, offrant des services de vérification des comptes bancaires et d’identité des emprunteurs aux institutions financières de divers marchés, y compris le prêt à court terme, l’avance de fonds et les marchés de crédit à la consommation de détail.

En tant que fournisseur de premier plan en IBV et enrichissement de données pour des centaines d’entreprises financières, nous travaillons constamment avec nos clients pour comprendre pourquoi les emprunteurs abandonnent et comment améliorer leur expérience.

La vérification instantanée du compte a un impact si positif sur le processus de prêt qu’il faut porter une attention particulière pour que les clients puissent se connecter facilement et en toute confiance. Nous avons une grande expérience dans l’optimisation du flux de demandes de nos clients afin d’assurer la conversion maximale de leurs emprunteurs consentant à une étape IBV dans leur flux de travail. Nous formons aussi de manière proactive les RSE et les agents de prêt sur la manière de gérer toutes les objections, questions et préoccupations de leurs clients.

À l’ère numérique, la confiance est essentielle

Les clients de prêts en ligne contractent des prêts pour plusieurs raisons, mais ils recherchent tous une expérience rapide et pratique offerte par un prêteur en qui ils peuvent avoir confiance.

Un excellent 96% des consommateurs dans le monde connaissent au moins un prêt numérique ou un autre service fintech qui leur est offert, selon l’Indice mondial d’adoption FinTech 2019. De même, de nombreux consommateurs internationaux ont adopté ces services dans leurs routines de gestion financière.

Malgré ce succès, moins de 46% sont prêts à partager leurs données bancaires avec d’autres organisations.

Lorsqu’on leur demande de vérifier et de relier leurs informations bancaires dans leur demande de prêt, de nombreux utilisateurs ont tendance à abandonner, une tendance connue sous le nom de « dépôt de l’emprunteur ».Parmi les adoptants de fintech, 71% s’inquiètent de la sécurité de leurs données personnelles lorsqu’ils interagissent avec des entreprises en ligne. La sécurité, cependant, n’est qu’une partie mineure du problème perçu.

Qu’est-ce qui cause la chute de l’emprunteur

Au fil des ans, nous avons recueilli de nombreuses informations sur le sujet de la conversion des emprunteurs, ainsi que quelques scénarios typiques auxquels les prêteurs ont du mal :

- Expérience confuse. L’emprunteur se retrouve trop vite devant le flux de connexion et ne comprend pas pourquoi on lui demande de se connecter à ses comptes bancaires.

- Pas de proposition de valeur claire. L’emprunteur n’obtient pas ce qu’il y gagne ni pourquoi il est nécessaire de contacter sa banque lorsqu’il cherche à obtenir l’approbation d’un prêt.

- Expérience complexe. L’emprunteur ne trouve pas facilement sa banque, ou a du mal à naviguer dans le flux de connexion (trop d’étapes, on ne sait pas où il en est dans le processus, etc.).

- Parcours utilisateur défectueux. L’emprunteur a rencontré un problème technique avec le flux de connexion et n’a pas l’occasion de revenir sur la bonne voie.

Un autre problème auquel de nombreux prêteurs font face est qu’ils ne parviennent pas à saisir fidèlement la voix de leurs utilisateurs finaux lorsqu’ils font face à ces scénarios et à d’autres.

Dans certains cas, cela est causé par un processus entièrement automatisé où personne n’interagit avec l’emprunteur en temps réel.

Dans d’autres situations, les RSE peuvent manquer de la formation adéquate pour poser des questions orientatrices aux clients avant et pendant le processus de vérification bancaire, ou ne pas réussir à surmonter avec précision et confiance les objections et préoccupations soulevées par les consommateurs.

La meilleure solution est adaptée à votre contexte

Peu importe le problème, on a tout vu. Ici, chez Flinks, nous travaillons de manière proactive avec nos clients pour nous assurer qu’ils sont bien préparés à réussir dans l’utilisation de notre plateforme IBV.

Nos efforts ont donné des résultats positifs et quantitatifs pour nos clients en augmentant le volume des prêts, en réduisant les taux de défaut, en fraude et en améliorant la qualité de la souscription.

En retour, les consommateurs bénéficient d’un niveau de satisfaction client beaucoup plus élevé grâce à la facilité d’utilisation, à une vie privée et pratique accrues, ainsi qu’à une plus grande probabilité d’approbation de prêt avec des montants plus élevés.

.png)