Bien que notre système financier ait prouvé sa résilience ces dernières années, 2022 a été une autre histoire. Avec la hausse des taux d’intérêt, les pressions inflationnistes et les mises à pied dans le secteur technologique, l’environnement macroéconomique devient plus turbulent, et beaucoup croient qu’une récession imminente est imminente.

Dans le secteur des prêts à la consommation, les cartes de crédit et les prêts personnels ont atteint un sommet record de 688 milliards de dollars au troisième trimestre 2022. Du côté des petites entreprises, les activités de prêt ont chuté de façon significative, avec un indice à un creux de 100,6 en plus de retards et de défauts en hausse. Les dépenses des consommateurs connaissent un déclin, tout comme les marges bénéficiaires des petites entreprises, créant un marché volatil tant pour les prêteurs B2C que B2B.

Tout en resserrant les normes de souscription pour se protéger contre les vents contraires à venir, les prêteurs ont aussi l’occasion de transformer les préoccupations de la souscription en un avantage concurrentiel.

Comment ouvrir en toute confiance les portes aux segments à plus haut risque et sous-desservis, et offrir des décisions de prêt véritablement inclusives aux emprunteurs potentiellement bons?

L’analyse des flux de trésorerie, avec une vision plus dynamique de la santé financière ponctuelle du candidat, peut être la clé pour une souscription de crédit à l’épreuve de l’avenir.

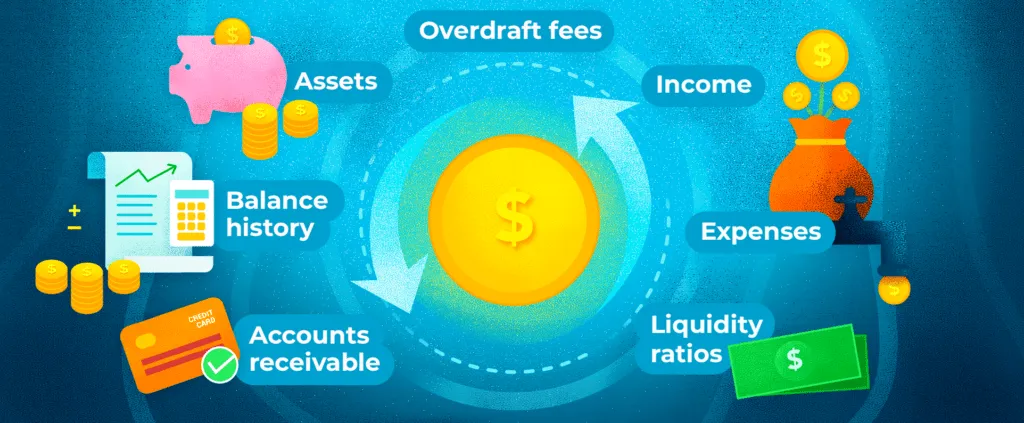

Contexte : Données sur les flux de trésorerie dans les prêts à la consommation et aux entreprises

Étant donné que les cotes de crédit traditionnelles et/ou les données des agences de crédit ne reflètent que l’historique de crédit des emprunteurs, les données sur les flux de trésorerie semblent être l’une des sources alternatives les plus prometteuses pour renforcer les modèles de souscription existants. En déduisant directement des revenus et des passifs/dépenses des demandeurs, avec l’indication du solde et de la fréquence, les données de flux de trésorerie révèlent la vitesse à laquelle les fonds entrent et sortent.

Grâce à l’agrégation de données, les prêteurs peuvent obtenir directement des données de flux de trésorerie auprès des comptes bancaires des emprunteurs et effectuer une analyse des flux de trésorerie pour évaluer rapidement la capacité des emprunteurs à rembourser. C’est particulièrement vrai pour les segments subprimes et quasi-primes qui ont traditionnellement été exclus du crédit grand public.

Dans ce contexte, le prêt basé sur le flux de trésorerie devient la nouvelle norme, offrant le plus d’aide aux prêteurs pour déterminer avec précision la solvabilité des emprunteurs.

En termes simples, les données sur les flux de trésorerie profitent à la fois aux emprunteurs et aux prêteurs, et représentent un tournant pour les prêteurs à souscrire en période de volatilité. Voici comment l’analyse des flux de trésorerie égalise le terrain de jeu pour tous et pourquoi vous devriez vous en soucier.

1. Augmenter la rentabilité en élargissant l’accès au crédit

Défis

Les prêts numériques d’aujourd’hui nécessitent souvent encore une intervention manuelle pour la vérification des revenus en raison de données manquantes ou mal étiquetées. Il n’est pas rare que les souscripteurs examinent des documents supplémentaires provenant de différentes sources afin de recueillir toutes les sources de revenus d’un emprunteur. Par exemple, les travailleurs de l’économie des petits boulots qui ne reçoivent pas toujours des chèques de paie réguliers ou des talons de paie peuvent soumettre des déclarations de revenus et divers relevés bancaires comme preuve de revenus lors de l’accès à des prêts.

La responsabilité, par contre, est tout aussi importante que les données sur la paie. Les prêteurs doivent saisir rapidement tous les paiements de prêts standards comme les hypothèques, les prêts automobiles, les prêts étudiants et, plus important encore, les micro-prêts comme les prêts BNPL (Achetez maintenant, payez plus tard) avec 69% des clients subprimes ou proches-prime, qui n’apparaîtront pas nécessairement sur un rapport de crédit mais resteront un centre d’intérêt pour les prêteurs.

Solution

Les données sur les flux de trésorerie sont les plus directement corrélées à la manière dont les finances personnelles et/ou d’entreprise sont gérées au fil du temps. À son tour, l’analyse des flux de trésorerie — un instantané comprenant à la fois la répartition des revenus et des passifs — offre aux prêteurs un flux de trésorerie mensuel positif des emprunteurs et aide à prédire avec précision leur capacité à rembourser à un moment donné.

En examinant en temps réel une image détaillée de la situation financière complète des emprunteurs, au lieu de se fier à l’historique de crédit traditionnel avec des informations limitées ou dépassées, les prêteurs peuvent élargir la disponibilité du crédit en desservant des emprunteurs et des petites entreprises sans dossier de crédit suffisant.

Avec l’analyse des flux de trésorerie, les prêteurs sont mieux outillés pour dire oui à des emprunteurs potentiellement plus intéressants, même s’ils n’ont pas un cote de crédit de premier ordre.

2. Renforcer la prévention de la fraude et la prédiction des risques

Défis

En période de stress financier et d’inflation à un niveau record de quatre décennies, on s’attend à ce que les taux de fraude augmentent. Qu’il s’agisse de fraudes de première partie avec des demandeurs falsifiant leurs relevés bancaires concernant leurs revenus et données d’emploi, ou de fraudes tierces avec des identités artificielles arnaquant des prêts et des marges de crédit, les taux augmenteront. Il est crucial pour les prêteurs d’identifier et de signaler toute activité frauduleuse dès le départ dans leur décision de crédit.

Lorsqu’il s’agit de souscription des emprunteurs pour la première fois, c’est encore plus difficile. Les souscripteurs doivent examiner de près les activités de débit/crédit régulières pour déterminer s’il s’agit d’un compte principal ou frauduleux. Ils doivent aussi être attentifs au nombre d’autres microprêts en cours — un dépôt de prêt sur salaire peut ressembler à un revenu dans l’historique des transactions, mais en réalité, ce n’est qu’une charge que le demandeur doit rembourser.

Solution

Le prêt basé sur le flux de trésorerie est puissant parce qu’il offre une combinaison d’informations dont les prêteurs ont besoin sur le risque de revenu, de fraude et de crédit en un seul endroit. Grâce aux données historiques de flux de trésorerie, les prêteurs sont capables de comprendre la cohérence et le modèle, en signalant chaque changement ou lacune dans les flux de trésorerie des emprunteurs chaque mois pour une meilleure évaluation des risques et prévention de la fraude.

De plus, il révèle des informations prédictives basées sur la tendance globale des revenus, aidant les prêteurs à prévoir la probabilité de défaut des emprunteurs dans un avenir prévisible. Par exemple, en fonction du flux de trésorerie actuel des emprunteurs, les prêteurs peuvent prévoir leur flux de trésorerie pour les 30, 60 et 90 prochains jours, ce qui détermine leur capacité de remboursement.

L’analyse des flux de trésorerie est prédictive en soi, et encore plus exploitable lorsqu’elle est combinée aux cotes de crédit traditionnelles ou utilisée dans d’autres modèles de risque de crédit.

Flinks offre aux prêteurs grand public et commerciaux des forfaits de prêt préconçus comme outil d’analyse des flux de trésorerie et d’analyse automatisée prêt à l’emploi.

Des analyses de revenus et de passifs à l’analyse du risque de crédit, nous recueillons les données de transactions des comptes bancaires des emprunteurs, ajoutons des analyses comportementales et les rendons exploitables pour vos souscripteurs, agents de prêt et analystes de risques.

👉Parlez à l’un de nos experts dès aujourd’hui et laissez-nous vous aider à effectuer la souscription de crédit jusqu’à 30% plus rapidement.

3. Améliorer l’efficacité des prêteurs et la commodité pour les utilisateurs finaux

Défis

Dans le secteur des prêts subprimes, où la rapidité d’approbation et de service des prêts est cruciale pour rester compétitif, les prêteurs doivent trouver la recette d’expansion pour réduire les coûts d’acquisition des clients (CAC) tout en sécurisant les clients existants. Particulièrement dans le domaine du financement d’entreprise à faible automatisation, où la souscription a historiquement été longue et très volumineuse.

Solution

Compte tenu du profil de risque plus élevé des emprunteurs pour les prêteurs subprimes, l’analyse des flux de trésorerie est bénéfique pour accroître la capacité des prêteurs à gérer efficacement le risque de crédit et à réduire les coûts opérationnels au fil du temps. Du point de vue du financement pour PME, les données de flux de trésorerie peuvent être un atout majeur qui permet aux prêteurs d’évaluer et de préqualifier les prêts PME en quelques heures plutôt que quelques semaines.

L’utilisation des données sur les flux de trésorerie facilite l’octroi de prêts plus rapidement et offre une meilleure expérience utilisateur, aidant ultimement les emprunteurs à accéder plus facilement au crédit.

Conclusion

Le prêt basé sur le flux de trésorerie aide les prêteurs à naviguer dans les eaux instables auxquelles nous faisons face actuellement. Le prêt exige plus de diligence et d’inclusion que jamais, ce qui rend impératif pour les fournisseurs de services financiers de toutes sortes d’exploiter les données de flux de trésorerie et leurs analyses en temps réel pour des modèles d’affaires plus robustes.

En utilisant l’analyse des flux de trésorerie pour orienter stratégies et décisions, les prêteurs peuvent transformer leur défi actuel de souscription en une occasion d’apporter plus de valeur aux emprunteurs et de restaurer leur santé financière. Tout cela se traduit par de l’innovation produit, la fidélité des clients et une meilleure expérience pour tous.

.png)