Avec le lancement de Flinks Upload, le partenariat Flinks et Ocrolus a pris le devant de la scène en juillet 2023, avec une session Flinks Engage dédiée au partage des meilleures façons dont la technologie peut combler les lacunes dans la connectivité des données financières.

La session, animée par Adam Gibson, directeur général de l’Open Banking chez Flinks, et David Snitkof, vice-président principal de la croissance chez Ocrolus, a abordé les problèmes rencontrés par les entreprises lorsqu’elles tentent d’accéder à des données autorisées par les utilisateurs. La conversation animée portait sur la meilleure utilisation de la technologie pour les entreprises, avec un accent principal sur l’amélioration de l’expérience client et l’augmentation de la génération de revenus.

Voici quelques points clés à retenir de la séance :

L’accès aux données bancaires est complexe

Le premier point à l’ordre du jour de la discussion a été d’aborder l’éléphant dans la pièce : en l’état actuel, accéder aux données bancaires autorisées par les utilisateurs n’est pas facile. Bien que la technologie d’agrégation de données soit proche de 100% de précision, ce n’est pas une solution miracle. David souligne : « Une chose intéressante à propos des données bancaires, c’est qu’elles sont fournies ou autorisées par les clients. Il n’y a pas de bureau de données bancaires. »

Cela rend difficile d’avoir une précision de 100% en permanence, mais comme le souligne David, « le client doit réellement être impliqué dans l’expérience de vous fournir ces données ou de vous autoriser à aller les chercher en son nom, ce qui crée beaucoup de défis intéressants de flux de travail ainsi que d’opportunités. »

Une approche hybride de la collecte de données

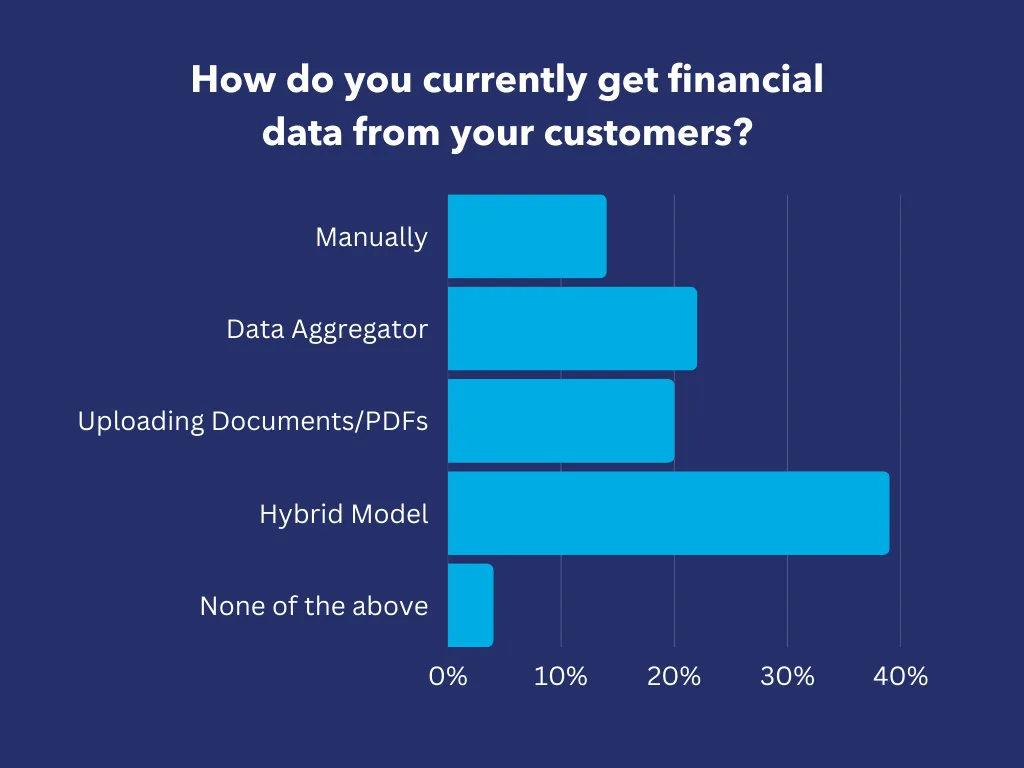

Le manque d’informations bancaires standardisées oblige les entreprises à s’appuyer sur différents canaux pour recevoir les données des clients. Un sondage auprès de l’auditoire a démontré que la majorité des téléspectateurs adoptent une approche hybride pour la collecte de données :

Bien que Flinks ait plus de connexions OAuth aux États-Unis que jamais, il n’existe pas de programmes officiels de banque ouverte aux États-Unis ou en Californie. Adam constate qu’un modèle hybride fonctionne mieux pour deux raisons :

- Tous les clients ne font pas confiance à OAuth et ne sont pas certains de sa fiabilité

- Les clients oublient parfois leurs identifiants, ce qui cause des problèmes de connectivité et des défaillances

David reprend ce point de discussion, notant que « beaucoup de fournisseurs de services financiers ne sont qu’au début du parcours de transformation numérique, [c’est pourquoi] un modèle hybride a beaucoup de sens ici, puisqu’ils peuvent utiliser l’agrégation de données ou le téléchargement manuel pour rendre le processus aussi simple que possible pour leurs clients. »

Utilisation de la technologie de téléversement de documents

Beaucoup d’entreprises s’appuient sur la documentation, surtout les prêteurs. Ils traitent traditionnellement ces documents de manière sous-optimale, comme les revues manuelles et la reconnaissance optique indifférenciée des caractères (OCR).

David souligne le fait que « les gens téléchargent des documents de qualité vraiment variable. Et les prêteurs doivent avoir un résultat de haute qualité pour prendre la bonne décision. Et donc, on équilibre toujours précision, rapidité, standardisation des coûts, et ainsi de suite. » Les prêteurs ont particulièrement besoin de résultats de haute qualité pour prendre les bonnes décisions de prêt, c’est pourquoi Flinks a lancé son partenariat avec Ocrolus afin d’offrir une solution combinée à la fois avec la technologie d’agrégation de données et de téléversement de documents.

David explique que « plus les prêteurs sont numériques, automatisés et centrés sur le client, plus les prêteurs peuvent être compétitifs. Obtenir ces données permet aux prêteurs de prendre des décisions plus précises et d’accorder du crédit à plus de personnes qu’ils ne pouvaient pas prêter auparavant, car ils peuvent obtenir un profil plus précis de leurs clients. Et en tant que prêteurs, vous voulez aussi une excellente expérience client et une bonne gestion des risques pour maintenir davantage cette relation avec vos clients. »

L’optionnalité est le meilleur flux de travail

Adam souligne qu'« il existe de nombreuses versions différentes de flux de travail, et chacun le fait un peu différemment – nous avons des clients qui ne font que la connectivité des données et éliminent toutes les autres options, y compris le plan de secours; de l’autre côté, certains utilisent la connectivité comme solution de secours, alors qu’ils ont des données provenant d’un canal courtier vers leur Salesforce. Ils embrassent l’option en offrant à leurs clients des choix. »

Adam poursuit en disant : « L’accent devrait être mis sur la façon d’obtenir des données financières de près de 100% de mes utilisateurs. Et pour y arriver, comment puis-je leur donner des options ?... Les clients qui, selon moi, ont le plus réussi sont ceux qui ont adopté l’option et le choix, et ils se demandent : comment équiper mon équipe, mon produit et mon expérience des meilleures options pour simplement ouvrir les vannes et attirer des données financières, peu importe comment les clients sont prêts à les utiliser? » À partir de là, les entreprises peuvent ensuite la standardiser, l’enrichir et l’interpréter. Pour Adam, la mentalité d’affaires la plus réussie est celle où les entreprises « ne sont pas liées à une technologie ou une autre, mais se concentrent sur la tâche à accomplir : comment obtenir des données financières de près de 100% de mes utilisateurs? »

Âge d’or de l’expérience client

David résume au mieux l’état actuel de la connectivité des données lorsqu’il souligne que « vos emprunteurs s’attendent à un processus numérique et automatisé. Nous combinons le soutien numérique aux processus et aux documents pour aider les entreprises à traverser ce processus afin que de plus en plus d’entre elles puissent mettre en œuvre cette solution. » Tant que nous n’aurons pas affiné nos processus d’agrégation de données et adopté pleinement la Banque ouverte, Adam souligne que la technologie vous aide « de manière hybride ».

C’est là que des technologies comme Flinks Upload ont le plus grand impact. Flinks Upload fournit des données bancaires fiables et standardisées avec des résultats de plus haute qualité, ce qui facilite des décisions de crédit précises. Sa mise en œuvre flexible offre aussi aux clients des options, offrant une expérience véritablement centrée sur le client et sans faille.

Vous êtes curieux d’en savoir plus? Vous pouvez regarder l’intégralité de la discussion sur demande ici.

Vous souhaitez savoir comment vous pouvez intégrer Flinks Upload dans votre flux de travail ou produit? Contactez un membre de notre équipe dès aujourd’hui et nous allons vous aider à démarrer!

.png)