Comment générer plus de conversion d’utilisateurs dans la fintech?

Les gens savent ce que les compagnies fintech ont à offrir et se lancent à bord. Un excellent 96% des consommateurs dans le monde connaissent au moins un service fintech de transfert d’argent et de paiement, selon l’Indice mondial d’adoption FinTech 2019. De même, 64% des consommateurs mondiaux ont adopté la fintech dans leurs routines et systèmes de gestion financière.

Malgré ce succès, seulement 46% sont prêts à partager leurs données bancaires avec d’autres organisations.

Lorsqu’on leur demande de vérifier et de connecter leurs informations bancaires à des plateformes ou applications numériques, les utilisateurs abandonnent. Parmi les adoptants de fintech, 71% s’inquiètent de la sécurité de leurs données personnelles lorsqu’ils interagissent avec des entreprises en ligne — c’est plus que les non-adoptants (65%). La sécurité, cependant, n’est qu’une partie mineure du problème perçu.

La connectivité bancaire numérique est un défi répandu et une opportunité majeure avec les bons outils.

Pourquoi les consommateurs ne vérifient-ils pas leurs comptes bancaires

- Manque de conscience et de confort en finance numérique

- Mauvaise compréhension des mesures de sécurité numérique

- Intégration numérique complexe

- Proposition de valeur incertaine

- Parcours utilisateur imparfait

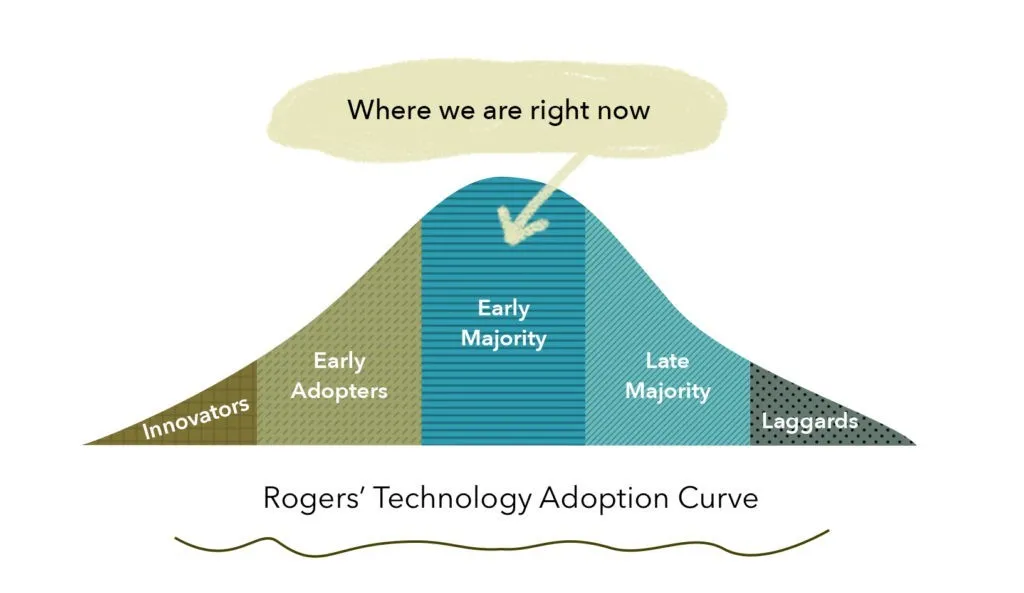

La fintech est là, mais les consommateurs sont-ils prêts à l’adopter?

Pour bien comprendre les défis et les opportunités auxquels les entreprises fintech font face, nous devons d’abord considérer les défis liés à la courbe d’adoption de la finance dans le passé. Toute innovation suit une courbe d’adoption. Les innovateurs et les premiers adoptants sont les premiers à adopter les nouvelles technologies, suivis par la majorité précoce, la majorité tardive, puis les retardataires moins à l’aise avec la technologie.

De nombreux consommateurs se familiarisent avec les produits et services fintech et constatent des résultats en partageant leurs données financières avec des applications de bien-être financier, des prêteurs numériques, etc. Par exemple, 3 consommateurs mondiaux sur 4 utilisent déjà un service fintech de transfert d’argent et de paiement, tandis qu'1 sur 2 utilise un service d’assurance fintech.

Cependant, l’adoption numérique en finance a été historiquement lente et difficile.

C’est particulièrement vrai du côté des consommateurs, où la courbe d’adoption est plus lente que celle des entreprises financières.

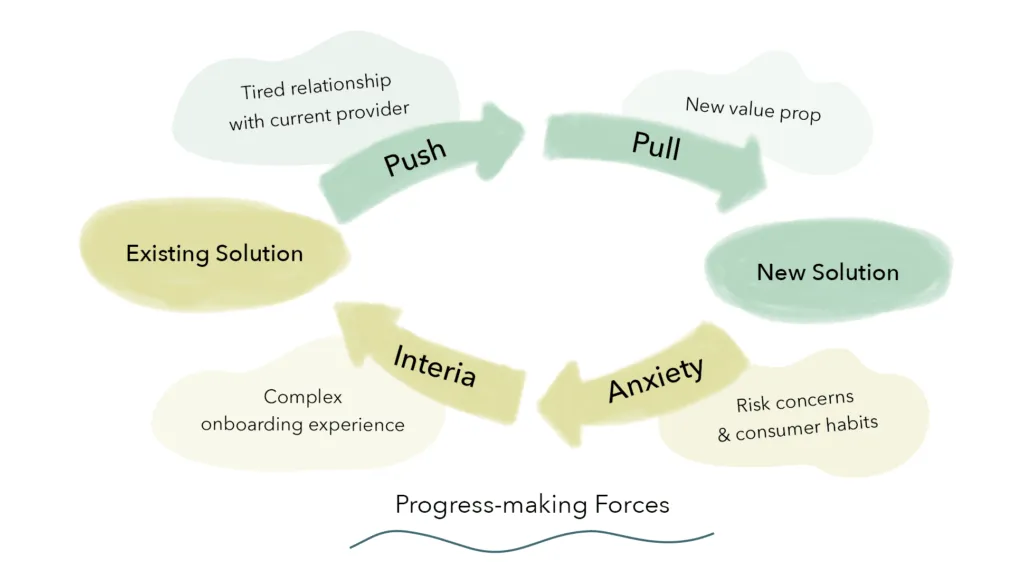

Les cartes de crédit et de débit en sont un excellent exemple, car elles étaient autrefois faites de papier. Les gens ont mis du temps à adopter le plastique et à s’habituer aux bandes magnétiques et aux puces électroniques. Et ce, malgré les risques de sécurité désormais évidents de contenir autant d’informations bancaires sur un bout de papier, sans parler de la commodité numérique.

Chaque processus en finance qui n’a pas été numérisé semble maintenant lourd, chronophage, peu sécurisé et inefficace. Cependant, pour les adeptes de la fintech comme pour ceux qui ne l’adoptent pas, l’alternative numérique doit être plus sécuritaire, efficace, efficace et sans friction que sa version traditionnelle. Sinon, lorsqu’une application demande à un utilisateur de partager des informations bancaires, cela déclenchera probablement une résistance.

5 raisons courantes pour lesquelles les consommateurs ne vérifient pas leurs comptes bancaires et comment les corriger

1. Manque de sensibilisation et de confort en finance numérique

Le défi :

Relier leurs comptes bancaires à un fournisseur de services pourrait être un enjeu sensible pour les clients qui débutent dans la finance numérique. Par exemple, 22% des non-adoptants restent fidèles à leur institution financière établie en raison d’un niveau de confiance plus élevé qu’envers les nouveaux venus en fintech. De même, 34% des non-adoptants ne sont pas au courant ou ont une compréhension limitée du fonctionnement des concurrents fintech. Comme pour chaque nouvelle expérience, il peut y avoir un manque variable de sensibilisation et de confort, surtout en ce qui concerne les informations bancaires sensibles.

Notre conseil :

Pour changer la mentalité de vos clients et adopter la fintech, envisagez des communications approfondies avant de leur demander de vérifier leurs comptes bancaires. Assurez-vous que toute préoccupation ou point douloureux potentiel a été clairement réglé avant de vous appuyer sur leurs données financières. Et n’oubliez pas de parler à vos clients sans jargon technique afin qu’ils puissent vraiment comprendre et adhérer à vos offres.

2. Mauvaise compréhension des mesures de sécurité numérique

Le défi :

Différents consommateurs ont des niveaux de compréhension divergents de la finance numérique, d’où des niveaux divergents de préoccupations en matière de sécurité. Comparativement aux non-adoptants, les adeptes à l’aise avec la technologie peuvent être plus préoccupés par la révélation de leur nom d’utilisateur et de leurs mots de passe. Et parfois, ils peuvent mal comprendre qu’un fournisseur de services peut avoir un accès direct à son solde bancaire une fois qu’ils ont lié leurs comptes.

Notre conseil :

Pour répondre à la désinformation et à la confusion entourant la sécurité d’accès, expliquez quelles mesures de sécurité numérique sont en place pour la protection de leurs comptes. En termes simples, beaucoup d’entreprises de finance numérique utilisent le chiffrement au niveau bancaire ou des normes avancées de chiffrement pour s’assurer que personne ne puisse avoir un accès direct au compte bancaire d’un client.

3. Intégration numérique complexe

Le défi :

Si vos utilisateurs finaux se perdent dans le processus d’intégration numérique, ils pourraient perdre de vue pourquoi ils sont venus vers votre produit au départ — et ne plus vouloir vérifier leurs comptes bancaires.

Imaginez que vos utilisateurs ne trouvent pas leur banque sur la liste fournie dans le système, ou qu’ils ont de la difficulté à naviguer dans le flux de connexion. Supposons qu’il y ait trop d’étapes, ou que le processus d’intégration prenne trop de temps — et qu’on ne sait pas exactement où ils en sont en cours. Il en va de même s’ils doivent vérifier leur compte bancaire trop tôt.

Notre conseil :

Examinez tous les points de contact que les consommateurs ont avec votre marque avant leur intégration. Et demandez-vous : leur expérience d’intégration est-elle simple, sans friction et agréable? Est-ce que vous interagissez avec eux sur tous les canaux avec les bons messages? Quelle confiance a-t-elle été établie entre vous et vos clients avant de leur demander de lier leurs comptes bancaires?

4. Proposition de valeur incertaine

Le défi :

Dans le même ordre d’idées, à quel point la récompense est-elle claire de l’autre côté de l’intégration? Dans le domaine du prêt numérique, par exemple, 70% des consommateurs sont prêts à fournir des données financières supplémentaires aux prêteurs si cela augmente leurs chances d’approbation ou améliore leurs taux d’intérêt. Si vos utilisateurs finaux ne comprennent pas ce qu’ils y gagnent, ils pourraient commencer à se demander si tout cela est nécessaire ou comment leurs informations financières seront utilisées.

Notre conseil :

Gardez en tête les principales raisons pour lesquelles les consommateurs se tournent vers des fournisseurs de services fintech : la commodité, les délais d’exécution plus rapides et les politiques de frais plus bas. Et expliquez-leur comment la connectivité numérique peut réduire les coûts et optimiser les offres en diminuant les efforts manuels, en éliminant les erreurs de saisie de données et en fournissant des recommandations plus personnalisées. Formuler vos propositions de valeur de manière concrète peut accroître la légitimité pour vérifier les comptes bancaires de vos clients et renforcer leur confiance en vous par rapport aux autres acteurs financiers.

5. Parcours utilisateur imparfait

Le défi :

Enfin, les utilisateurs finaux peuvent avoir rencontré des problèmes d’expérience utilisateur lors du flux de connexion numérique et ne sont pas prêts à prendre certaines mesures nécessaires pour s’engager sur la bonne voie. Par exemple, des problèmes technologiques comme un temps de réactivité long et des liens brisés, un flux utilisateur compliqué avec trop d’allers-retours, et une gestion des erreurs mal conçue peuvent décourager vos clients de vérifier leurs comptes bancaires.

Notre conseil :

Lorsque vous prêtez attention aux opportunités des utilisateurs finaux, ne négligez pas leurs frustrations tout au long du parcours utilisateur. Commencer par répondre à leurs plus petits besoins peut faire une énorme différence. Bien qu’il n’existe pas de définition unique d’une bonne expérience utilisateur, vos clients sont habitués aux flux de travail mobiles d’abord, à une disponibilité système quasi parfaite, à des champs de données préremplis et à un certain degré de contrôle sur leur expérience, comme une fonction de sauvegarde dans le système. Ces efforts peuvent permettre à vos clients de reprendre rapidement là où ils s’étaient arrêtés et de se réengager avec vous avec plaisir.

Comprendre les points de douleur des clients est la clé pour réussir en connectivité numérique

La connectivité numérique est une préoccupation majeure pour les entreprises fintech. Chez Flinks, nous travaillons constamment avec nos clients et apprenons de nos clients pour nous assurer qu’ils sont bien préparés à réussir. En tenant compte de vos besoins d’affaires, nous offrons des modèles de connectivité complets et des solutions personnalisées pour maximiser la conversion des utilisateurs finaux et augmenter la qualité de votre service.

Tirer parti des données financières de vos utilisateurs dans vos produits et services permettra ultimement de renforcer votre avantage concurrentiel et d’augmenter la valeur de votre marque. Parlez à nos experts dès aujourd’hui et laissez-nous aider votre entreprise à prospérer.

.png)